Монголын Үйлдвэрчний Эвлэлийн дэд ерөнхийлөгч С.Эрдэнэбаттай тэтгэврийн шинэчлэлийн талаар ярилцлаа.

Талбай дээр ганцаараа сууж тэмцэл хийдэг нь ямар учиртай юм? МҮЭХ 230 гаруй мянган гишүүнтэй ш дээ?

Ганцаараа сууж байна гэж битгий ойлгоорой. Миний ард олон мянган хүний итгэл найдвар санал шаардлага байгаа юм шүү. Цар тахлын үед хууль зөрчиж, олон мянган гишүүд иргэдээ жагсаал цуглаанд хөтөлж өвчин эмгэг тусах эрсдэлд унагаад яахав гэж бодсон. Тэмцэл жагсаалын хувьд цэвэр гишүүдийн шаардлага. Харин суулт хийснээрээ олон мянган хүн даатгуулагчид, улс төрчид ч анхаарал илүү хандсан болов уу. Нэмээд хэлэхэд би ямар нэг нам улс төрийн хамааралгүй хүн шүү. Олон мянган гишүүдээсээ хараат гэх үү дээ.

Би МҮЭ-д нилээдгүй олон жил ажиллаж байна. Тэмцэл суултын хувьд гэвэл би МҮЭ-д ажиллах үеэсээ гишүүдийнхээ төлөө 10 гаруй жил энэ талаар ярьж тэмцэж байгаа. МҮЭХ- ныхоо шаардлага тэмцлийг эрч оруулж улс төрчид, нийгэм илүү анхаарч хурдан засаасай гэсэндээ байгууллагын удирдлагын нэгний хувьд хариуцлага үүрэг хүлээж нөгөө талаасаа хувь хүн даатгал төлөгчийн хувьд сууя гэж шийдсэн.

Сүүлийн жилүүдийн тэмцлийн хувьд бид анх НДШ нэмж, татвар нэмсэн үеэс тэмцсэн. ОУВС хөтөлбөр дууссаны дараа үр өгөөжийг сайжруулж шимтгэлийг хэд байхыг НД багц хуулиар ярихаар хэлэлцээрт тусгасан. Харамсалтай нь 2019 оны сүүлээр хөтөлбөр дууссан ч УИХ, ЗГ хуулиа ч гаргаагүй, тэтгэврээ ч өвлүүлэх шийдлээ гаргаагүй, харин шимтгэл нэмэх шийдвэрээ цуцлаагүй. 2019 онд бид тэмцэж байж 2020 онд нэмүүлээгүй. Тэр орлого гишүүдэд цалин ААНБ д шимтгэлээ төлөхөд жаахан ч гэсэн нэмэр болсон байх.

Та ямар мэргэжилтэй, энэ тал дээр хир туршлагатай вэ?

Өөрөө хөдөлмөрийн эдийн засагч мэргэжилтэй. Даатгалын тогтолцоо ямар ч улсад нийгэм эдийн засгийн гол түлхүүр асуудал байдаг. Багагүй улс орнуудын даатгалын хөгжлийн түүх, эрсдлийг судалсан. Манай улс гэхдээ тэднээс олон талаар ялгаатай улс гэдгийг онцолж хэлье.

Тэтгэврийн даатгалын шимтгэл төлөгч гэж яг хэн бэ?

Нэрийн данс эзэмшиж ирээдүйд өөрийгөө хамгаалж хуримтлал үүсгэж байгаа бүх хүн. Мөн түүнийг ажиллуулсныхаа төлөө цалингийн сангаасаа төлж буй ажил олгогч нар юм.

Мөн чанартаа банкны хадгаламжийн данс эзэмшиж байгаатай адилхан биз дээ?

Ер нь бол тийм. Гэхдээ одоогийн хуулиар яг хадгаламж эзэмшигчтэй адилтгах эрх эдлэхгүй байгаа.

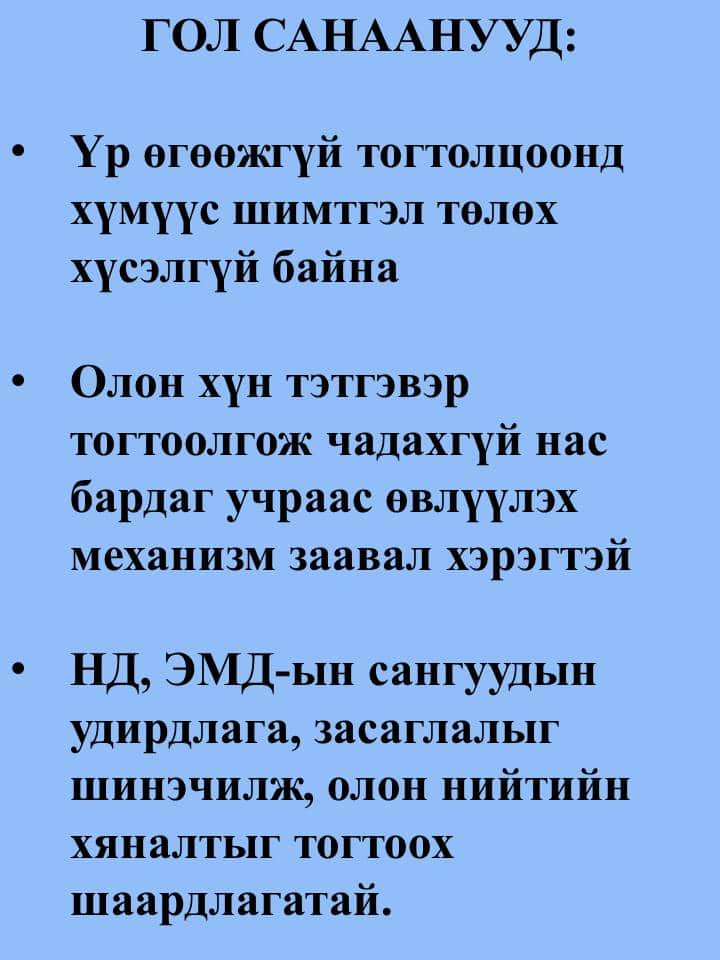

Тэгсэн мөртлөө нийгмийн даатгалын шимтгэлийн хэмжээг нэмэхээр хүмүүс бухимдаад, эсэргүүцээд байгаа. Уул шугамандаа бол баярлах ёстой биш үү?

Зөв асуулт байна. Нэрийн дансанд их мөнгө хуримтлагдах тусам сайн байх ёстой. Гэхдээ хоёр том асуудал байна. Нэгдүгээрт, хуримталсан мөнгөнийхөө үр өгөөжийг даатгуулагч эргээд яаж хүртэх вэ гэдэг дээр шудрага бус, үр өгөөж багатай, тодорхойгүй, илүү эрсдэлтэй байна.

Монголд хоёр эрэгтэй хүн тутмын нэг нь хөдөлмөрийн насандаа буюу 16-59 насандаа, тэтгэврээ авч чадалгүй нас бардаг.

Нэг тоо хэлье. Монгол Улсад 1.1 сая хүн ажил хөдөлмөр эрхэлж НДШ төлдөг. Үүний тал орчим нь эрэгтэйчүүд. Гэтэл хоёр эрэгтэй хүн тутмын нэг нь хөдөлмөрийн насандаа буюу 16-59 насандаа нас бардаг. Тэтгэврээ авч чаддаггүй гэсэн үг. Эмэгтэйчүүдийн хувьд дөрвөн хүн тутмын нэг нь. Сүүлийн 30 жилд эрчүүдийн дундаж нас маш багаар өсөж эмэгтэйчүүдийн өсөлтийн хурд 4 жилээр илүү байна.

Одоо мөрдөгдөж байгаа хуулиар та бид хоёрын нэг нь л ажил олгогчтойгоо хамтарч сар бүр цалин орлогынхоо 17-19 хувийг төлж хуримтлуулсан мөнгөнөөсөө тэтгэвэр авах магадлалтай. 2 эрэгтэй тутмын 1, 4 эмэгтэй тутмын 1 нь 30-40 жил хуримтлуулсан даатгалынхаа үр өгөөжийг авч чадалгүй нас барна гэсэн үг.

Даатгуулагч эрсдлээ даатгаж шимтгэл төлдөг. Хүний амьдралын хамгийн том эрсдэл бол амь насаа алдах. Гэтэл манайд “Хэрэв чи тэтгэвэр тогтоолгож чадалгүй амь насаа алдвал танай гэр бүл, үр хүүхдэд нэг ч төгрөг өгөхгүй” гэсэн тогтолцоо ажилладаг. Тэтгэвэр тогтоолгосон байлаа ч сүүлийн ганцхан сарын мөнгийг нь өгдөг. Цаана нь тухайн хүний нэрийн дансанд үлдсэн мөнгө нь эзэндээ хүртээлгүй. “Эрт үхвэл хохь, урт насалбал аз чинь” гэдэг ширэнгийн хууль үйлчилдэг.

Тиймээс л бид даатгалын систэмээ сайжруулъя, даатгуулагчид ирэх үр өгөөжийг нэмье, тэтгэврийг өвлүүлдэг болъё, хуримтлуулсан хүн нь хөгжмөө захиалдаг зах зээлийнхээ зарчимд шилжье гэж яриад байгаа. Гэтэл хүмүүсийг шимтгэл төлөх хөшүүрэг, сэдлийг нь өгөхийн оронд шимтгэлийн хэмжээг төсвийн алдагдал нөхөх зорилгоор автоматаар нэмэх гээд буй нь маш буруу.

Тэгвэл насжилт ихэссэн өнөөгийн нөхцөлд даатгуулагчид ирэх үр өгөөжийг өсгөх ямар арга зам байна?

Хүн даатгал төлсөндөө харамсахгүй байх тийм л нөхцлийг бүрдүүлэх хэрэгтэй. Даатгуулагч нас барахад ар гэр, үр хүүхдэд нь хүндээр тусдаг. Хоёр хүн тэтгэвэр авч байгаад нэг нь нас барахад үлдсэн хүн нь өрхийн орлогын хувьд ядуурлын түвшин руу буудаг. Учир нь өрхийн орлого огцом буурч зарлага бараг хэвээр үлддэг.

Тиймээс даатгалын үр шимийг өсгөхийн тулд шимтгэл төлсөн хүмүүсийн тэтгэвэр, тэтгэмжийг амьдралд нь хүрэлцэхүйц хэмжээнд байлгах, үүний тулд Тэтгэврийн сангийн мөнгийг зөв удирдах ёстой. Дээрээс нь амьдралд эрсдэл тохиолдох үед шимтгэлээр хуримтлуулсан мөнгөнөөс тодорхой хэмжээгээр тухайн хүнд өгөх ёстой. Харамсалтай нь манайд ингэх боломжгүй.

Өнөөдөр манай улсад даатгуулагч тэтгэвэрт гараад удалгүй нас барахад үлдсэн хуримтлалыг нь ар гэрт нь өгдөггүй мөртлөө тэтгэврийн зээлтэй байсан бол үр хүүхэд нь төлдөг хууль үйлчилж байна.

Нийгмийн даатгалын эв хамтын тогтолцоотой улс орон олон байдаг. Гэхдээ Монгол Улсад сүүлийн 30 жил хэрэгжиж ирсэн туршлагаас харахад ийм байдлаар явах үнэхээр боломжгүй, олон тогтолцоотой тэтгэврийн даатгалын системд шилжих хэрэгтэй гэдэг нь ойлгомжтой болсон. Энэ шилжилтийг хийнэ гэдгээ 2015 онд УИХ-аас зарлаад, бодлогоо баталчихсан мөртлөө өнөө болтол хийхгүй л байна.

Өнөөдөр манай улсад даатгуулагч тэтгэвэрт гараад удалгүй нас барахад үлдсэн хуримтлалыг нь ар гэрт нь өгдөггүй мөртлөө тэтгэврийн зээлтэй байсан бол үр хүүхэд нь төлдөг хууль үйлчилж байна. Тогтолцоо нь өөрөө ийм шударга бус учраас хувийн тэтгэврийн сан руу хошуурах хандлага бий болж байна.

Тэтгэврийг өвлүүлдэг болгох тухай их ярьж байна. Гэхдээ өнөөдрийн нийгмийн даатгалын тогтолцооны нөхцөлд өвлүүлдэг механизмд шилжвэл сангийн хөрөнгө хүрэлцэхгүй биз дээ?

Өвлүүлнэ гэхээр нийт төлсөн шимтгэлийг 100 хувь одоо өвлүүлнэ гэсэн үг биш гэдгийг ойлгох хэрэгтэй. Дэлхий дээр ч улсын даатгалыг 100 хувь өвлүүлдэг механизм байхгүй. Харин аажмаар сангийнхаа боломжийг харгалзан нэрийн дансны үлдэгдлийн дор хаяж 50-иас доошгүй хувийг ажилласан жил, хуримтлуулсан мөнгөнөөс нь хамааруулаад олгох хэрэгтэй.

Өнөөдөр нийгмийн даатгал төлөгчдийн нэрийн дансны нийт үлдэгдэлд 18 их наяд төгрөг байгаа. Энэ мөнгөний жилийн хүү 2.4 тэрбум орчим төгрөг болно. Энэ бол тэтгэврийн сангийн нэг жилийн зарлагатай тэнцэх мөнгө. Өөрөөр хэлбэл, нэрийн дансны нийт үлдэгдлийг тогтвортой хадгаламж хэлбэрээр байлгавал зөвхөн хүүгийнх нь орлогоор тэтгэвэр тавих бололцоотой байгаа биз? Тиймээс даатгуулагч нас барсан тохиолдолд нэрийн дансных нь үлдэгдлийн ядаж тал хувийг ард нь үлдэж буй гэр бүл, хүүхдүүдэд олгох нь шударга юм.

Тэтгэвэр өвлүүлэх нь зүгээр нэг мөнгө өгөхөөс илүү нийгэм эдийн, засгийн түлхүүр асуудал, ядууралтай тэмцэх маш үр дүнтэй арга болно. Түүнээс гадна, маш олон хүн нуухгүйгээр, шударгаар нийгмийн даатгалд хамрагдаж шимтгэл төлөх хөшүүрэг болж, тэтгэврийн сангийн орлогыг нэмэгдүүлнэ. Ийм хөшүүрэг байхгүй учраас өнөөдөр дийлэнх малчид, хувиараа бизнес эрхлэгчид нийгмийн даатгалд хамрагддаггүй. Төлсөн ч хөдөлмөрийн хөлсний доод хэмжээтэй дүйцүүлж төлж байна.

Хүмүүсийг шимтгэл төлөх хөшүүрэг, сэдлийг нь өгөхийн оронд шимтгэлийн хэмжээг төсвийн алдагдал нөхөх зорилгоор автоматаар нэмэх гээд буй нь маш буруу.

Манай улсын хүн амын дундаж наслалт бага. Эрэгтэй 66, эмэгтэй 72. Энэ нь хүнд хүчир хөдөлмөр эрхэлдэг, эрүүл мэндийн тусламж үйлчилгээ бүрэн авч чаддаггүй, боловсролын түвшин доогуур, төрийн үйлчилгээний хүртээмж муу, алслагдсан бүс нутагт, байгаль цаг уурын ширүүн нөхцөлд амьдардаг, орчны бохирдол ихтэй зэрэг хүчин зүйлстэй холбоотой. Тиймээс тэтгэвэр тогтоолгож чадалгүй, эсвэл тэтгэвэр тогтоолгоод удалгүй нас бардаг. Харин зарим хөгжингүй орнуудад дундаж наслалт өндөр, дунджаар 20-иос дээш жил тэтгэвэр авдаг, цалин, хадгаламжийн хэмжээ өндөр, нийгмийн хамгааллын систем маш сайн хөгжсөн байдаг учраас ихэнхэд нь албан даатгал тэтгэвэр өвлүүлдэггүй. Тэд хувийн даатгалын сангаараа хангалттай тэтгэвэр өвлөж авдаг.

Өвлүүлэхээс гадна өөр ямар арга хэрэглэвэл илүү олон хүн нийгмийн даатгалд хамрагдах вэ?

Сонирхлыг нь татах, урамшуулах олон арга байж болно. Авах зээлийнх нь хүүг бууруулах, ипотекийн зээлд нь хөнгөлөлт үзүүлэх гэх мэт. Одоо бол ЭМД-ыг 400 мянган төгрөгний цалингаас төлөх, 2 сая төгрөгийн цалингаас төлөх хоёр бараг ялгаагүй. Ийм байхад сайн дураараа өндөр шимтгэл төлөх хүн олдохгүй.

Өндөр төлсөн нь илүү үйлчилгээ авч чаддаг байвал хүмүүс аль болох албан журмаар даатгалаа төлөх эрмэлзэлтэй болно. 1.1 сая биш, 1.3-1.4 сая хүн шимтгэл төлдөг болно. Дээрээс нь гадаадад байгаа 200 мянган иргэн төлж эхэлнэ. Одоо тэднээс дөнгөж 20 орчим мянган хүн шимтгэл төлж байгаа.

Энэ мэтээр сангийн хөрөнгөө арвижуулвал хүүгийн орлого нэмэгдэнэ, үйлчилгээ сайжирна, цаашлаад өвлүүлэх боломж гарч ирнэ.

Хэрэв тэтгэврийн даатгалын тогтолцоо шударга байсан бол нэг хүн нэрийн дансныхаа хуримтлалаас ямар өгөөж авч болох вэ?

Нэг сая төгрөгийн цалинтай хүн жилдээ 2 сая 280 мянган төгрөгийг тэтгэврийн санд өгч байгаа. 25 настай залуу 35 жил даатгал төлж, цалин нь жилд 3 хувиар өснө гэж тооцвол тэтгэвэр тогтоолгохын өмнөхөн цалин нь 2.8 сая төгрөг болж, түүний нэрийн дансанд сарын 1 хувиар хүү тооцоход 1.2 тэрбум орчим төгрөг хуримтлагдана. Энэ мөнгөө 20 жил хувааж авна гэж бодвол сарын тэтгэвэр нь дор хаяж 5 сая төгрөг байна. Өөрөөр хэлбэл, 30-аас дээш жил шимтгэл төлсөн даатгуулагч бүр тэрбумтан болно гэсэн үг.

Гэтэл одоогоор нэг хүн дунджаар 350 мянган төгрөгийн тэтгэвэр авч байгаа нь шууд орлогын хомсдолд орж, ядуучуудын эгнээ рүү шилждэг. Тэтгэвэрт гарсан хүний хэрэглээ, өрхийн зарлага өснө үү гэхээс буурдаггүй.

Тэгээд бас одоо таван жил биш долоон жилийн дунджаар тэтгэвэр тогтоодог болсон, тэтгэврийн насыг нэмсэн, шимтгэлийг нь нэмчихсэн. Энэ гурван параметрыг өсгөсөн нь даатгуулагчдад ирэх ачааллыг улам нэмж, ядуурал ихсэхэд хүргэж байна. Ингэж өсгөснөөр тэтгэврийн сангийн алдагдлыг арилгаж чадахгүй. Харин сүүлийн 5 жилээ элдэв аргаар хэт өндөр болгон өсгөж төлдөг байдлыг арай өөр аргаар хязгаарлах нь оновчтой.

Тэтгэвэр өвлүүлэх нь зүгээр нэг мөнгө өгөхөөс илүү нийгэм эдийн, засгийн түлхүүр асуудал, ядууралтай тэмцэх маш үр дүнтэй арга болно.

Төрийн албан хаагчдаас гадна нэрийн дансанд шимтгэл төлөөгүй маш олон хүний тэтгэврийн зардлыг төр өөр дээрээ авсан. 1990-2000 онд тодорхой хөдөлмөр эрхлээгүй 600 мянган хүн 70 000 төгрөгөөр 1-10 жилээ нөхөн төлсөнд тооцуулж тэтгэвэр авахаар болсон. Энэ нь их ачаалал өгөх нь аргагүй шүү дээ. Ийм зарчмаар явбал би ч гэсэн одоо төлөхгүй явж байгаад 10 жилийн дараа цөөхөн хэдэн төгрөгөөр нөхөөд төлчихье гэж бодно биздээ.

Эдгээр хүмүүсийн нэрийн дансны хуримтлалыг төр хариуцах ёстой ч Засгийн газар тайлбарлахдаа тэтгэврийн сан алдагдалтай, алдагдлыг төсвөөс нөхөх шаардлагатай учраас шимтгэлийн хэмжээ, тэтгэврийн насыг нэмж байна гэж ярьдаг. Тэтгэврийн сан алдагдалтай ажиллана гэдгийг мэдсээр байж шимтгэл төлөөгүй олон хүнд тэтгэвэр олгохоор болсон нь цэвэр улс төрийн популист шийдвэр.

Тэтгэврийн сангийн мөнгө бол улсын мөнгө биш, төсвийн цоорхойг бөглөдөг хэрэгсэл бүр биш. Энэ сан алдагдалтай ажилладаг болсон нь ерөөсөө улс төрчдийн харалган шийдвэрийн үр дагавар. Хамгийн хорлонтой нь шударгаар даатгалаа төлдөг хэсэгтээ очих ачааллыг улам нэмэх байдлаар асуудлыг шийдэх гэж оролддог.

Түүнээс гадна хуулийн цоорхойг ашиглаад маш олон хүн тэтгэврээ маш өндөр тогтоолгодог нь илэрсэн. Ингэхдээ сүүлийн таван жилд өндөр цалин авдаг байсан мэт хуурамчаар мэдүүлж, эсвэл хуурамч компани дээр нийгмийн даатгал төлдөг. Дараа нь эхний ганц, хоёр жилдээ төлсөн бүх шимтгэлээ эргүүлээд олоод авчихдаг.

Түүнээс гадна хуулийн цоорхойг ашиглаад маш олон хүн тэтгэврээ маш өндөр тогтоолгодог нь илэрсэн. Ингэхдээ сүүлийн таван жилд өндөр цалин авдаг байсан мэт хуурамчаар мэдүүлж, эсвэл хуурамч компани дээр нийгмийн даатгал төлдөг. Дараа нь эхний ганц, хоёр жилдээ төлсөн бүх шимтгэлээ эргүүлээд олоод авчихдаг.

Ингэж “том шанагаар хутгадаг” арга зальтай хүмүүстээ хяналт тавьж чадахгүй хэрнээ бүх даатгуулагчид сүүлийн таван жилээр биш долоон жилээр тэтгэвэр тогтоолгохоор хууль гаргачихсан. Хуулийн цоорхойг ашигласан хэсэг нь завшаад үлддэг, түүнийх нь үр дагаварыг нийтээрээ амсдаг. Хүмүүсийн зэвүүцлийг төрүүлж байгаа зүйл бол энэ.

Тэтгэврийн сангийн мөнгийг төсөв рүү хийчихдэг нэг гажуудал бий. Тэтгэврийн санг энэ цоорхой хувингаас яаж салгах авах вэ?

Нэг хэсэг овоо салах маягтай явж байсан. Нийгмийн даатгалын үндэсний зөвлөл гэж нэгдсэн байгууллага байсан ч түүнээс нь ЭМД-ын зөвлөл гэж салгаад ЭМЯ-ны харъяалалд өгчихсөн. Эрүүл мэндийн үйлчилгээ үзүүлдэг яам нь сангийн үйл ажиллагаа явуулж эхэлсэн нь маш буруу шийдвэр болсон. Төрийн албан хаагчид сангийн менежментийг хийж чадахгүй. Эсрэгээрээ авлига авах өгөх, сангийн хөрөнгөнөөс зарим эмнэлгэд илүү мөнгө өгөх сонирхолтой болно.

Яваандаа НД, ЭМД-ийн зөвлөл нь улс төрчдийн хармааны, ашиг сонирхлын зөрчилтэй хүмүүс мөнгө угаах, банкуудтай нийлж хүү цохих хэрэгсэл болсон. Эмнэлгүүд рүү хуурамч өвчний түүх бичиж мөнгө өгдөг явдал илэрсэн. Ингээд мөнгө хулгайлаад байна гээд ЭМД-ын санг Төрийн сантай нэгтгэсэн.

Тэтгэврийн сангийн хувьд төсвийн нэг бүрэлдэхүүн хэсэг байдлаар батлагддаг. Үндэсний зөвлөлд нь ХНХЯ, Сангийн яам, ХЗДХ-ны гурван төлөөлөл, даатгуулагчийн тал буюу Үйлдвэрчний эвлэлийн нэг төлөөлөл (2012 оноос өмнө гурван төлөөлөлтэй байсан), ажил олгогчдыг төлөөлж гурван хүн багтдаг. Уг нь хуулиараа хамгийн том төлөөлөх чадавхитай институциудээс орж ажилладаг ОУ ын жишигтэй л дээ.

ЭМД-ын сан нэг их наяд, Тэтгэврийн даатгалын сан хоёр их наяд төгрөгтэй. Нийтдээ гурван их наяд буюу улсын төсвийн 30 хувьтай тэнцэх мөнгөнд хяналт тогтоох гэсэн сонирхолтой улс төр, бизнэсийн бүлэглэл маш их.

Сүүлийн жилүүдэд дээрх гурван талт механизм улам эвдэрсэн. Улс төрчид дэргэдээ янз бүрийн ТББ байгууллага байгуулдаг болсон. Нийгмийн даатгуулагчдын, Эрүүл мэндийн даатгуулагчдын холбоо гэх мэт.

ЭМД-ын сан нэг их наяд, Тэтгэврийн даатгалын сан хоёр их наяд төгрөгтэй. Нийтдээ гурван их наяд буюу улсын төсвийн 30 хувьтай тэнцэх мөнгөнд хяналт тогтоох гэсэн сонирхолтой улс төр, бизнэсийн бүлэглэл маш их.

Энэ их мөнгийг ямар банканд хэдэн хувийн хүүтэй байршуулах вэ, хэнд яаж олгох вэ зэрэг маш том эрх мэдэл Үндэсний зөвлөлд байдаг. Харамсалтай нь улс төрчид энэ зөвлөлийг юу ч биш болгосон. Үндэсний зөвлөлийн бүрэлдэхүүнээс үйлдвэрчний эвлэлийн байгууллагын төлөөллийг хасаад, оронд нь аль нэг төрийн байгууллагын зөвлөх нэрийдлээр тэтгэвэртээ гарсан улс төрчид, хуралдаа огт суудаггүй яамдын газрын дарга нар, эсвэл хэнч төлөөлөх эрх олгоогүй нэг компанийн захирал, банк даатгалын ашиг сонирхлын зөрчилтэй этгээдүүд лоббигоор томилогддог болсон. Сайд нар нь өөрсдөө бас хуралдаа суудаггүй, нэг газрын даргаа явуулчихдаг. Ажил олгогчдын ихэнх төлөөлөл нь бас улс төрчидтэй холбогдсон компанийн захирлууд байдаг. Зөвлөлийн гишүүдийг нээлттэй сонгон шалгаруулна гэж ярьдаг ч сонгох болохоор цаагуураа нэг нэгнээ лоббидоод явчихдаг.

За тэгээд үндсэндээ улс төрчид, сайд нар, түүнийг тойрон хүрээлэгчид санг удирддаг болсон үе үеийн УИХ, ЗГ нь нүдэн балай чихэн дүлий улсын төсөв батлахдаа хянаж шалгаж болох л байсан.

Ийм байдлаар хонины арьс нөмөрсөн чононуудад Тэтгэврийн болон Эрүүл мэндийн даатгалын сангийн хөрөнгийг удирдах боломж олгосон. Тиймээс хэн ч орсон хулгай хийх боломжгүй тийм засаглал хэрэгтэй. Үндэсний зөвлөлийн шийдвэрүүдийг олон нийтэд байнга нээлттэй байлгаж хэлэлцүүлдэг байх ёстой. Сангийн удирдлагыг мэргэжлийн хараат бус сангийн менежментээр гүйцэтгэдэг болох шаардлагатай. Улс төрчдөөс томилогддог төрийн албан хаагчид санг удирдах боломж хэцүү.

Энд нэг зүйлийг би хариуцлагатай хэлмээр байна. ЭМД-ын санд хуримтлагдаад байгаа 500 тэрбум төгрөгийг 2021 онд аль болох хурдан үрж дуусгах уралдаан яваад байна. Хавдрын хагалгаанд 10 сая төгрөгийг төрөөс олгохоор болсон. Гэхдээ хавдрын хагалгаа маш хөнгөн эсвэл маш хүнд гээд олон янз байдаг. Гэхдээ үүнийг харгалзалгүй хагалгаа бүрт 10 сая төгрөг өгөхөөр болсон. Хөнгөн хагалгааг голдуу хувийн эмнэлгүүд авч, харин хамгийн хүнд хагалгаанууд улсын эмнэлэг дээр үлддэг. Өөрөөр хэлбэл, хувийн эмнэлэгтэй холбоотой улс төр, бизнесийн бүлэглэлүүд ЭМД-ын сангийн хөрөнгийг цөлмөж байна гэсэн хардлага зүй ёсоор төрж байна. Энэ талаар УИХ-ын байнгын хорооны дарга, гишүүд хэлээд байсан. Өнөөдөр ч лобби байсаар байна. Хэн нэгэн нөлөөтэй улс төрчдийг таньдаг, тэдэнтэй ойр бол дэмжигдэх магадлал өндөр. Магадгүй илүү шударга ажиллах хүнд дотор нь ажиллах боломж муу. Энэ нь хулгайч нарт боломж гаргахгүй болгочихно шүү дээ.

Тэтгэврийн болон эрүүл мэндийн даатгалын зөвлөлүүдийн үйл ажиллагаа олон нийтээс нууцлагдмал байна.

Даатгалын сангийн ажил нь даатгуулагчдаасаа нууц байна гэдэг чинь юу гэсэн үг вэ?

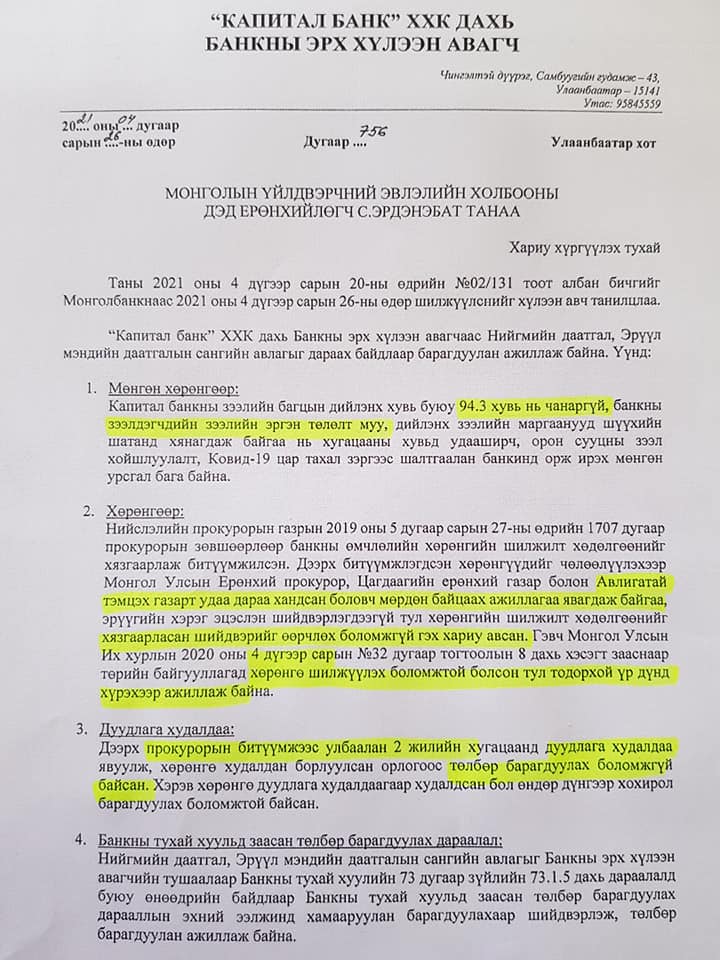

Яг тийм. Нөгөө талаас даатгуулагчид өөрсдөө хяналт тавьдаггүй. Тэтгэвэр тогтоолгох болохоороо л бага тэтгэвэр тогтоож байна гэж уурладаг, өвчин тусахаараа “Улс надад туслаач ээ” гэдэг. Капитал банканд нийгмийн даатгалын сангийн мөнгийг хадгалуулаад алдсан нь нэг талаас даатгуулагчид өөрсдөө хяналт тавихгүй байгаатай ч холбоотой.

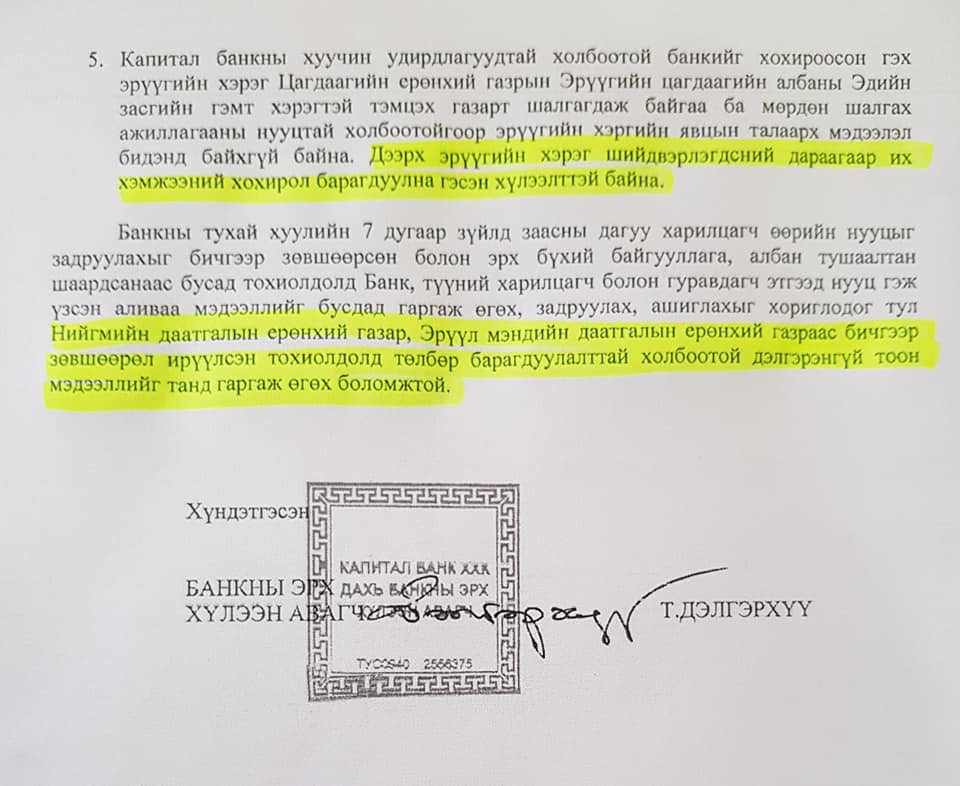

2019 оноос эхлээд Үйлдвэрчний эвлэлээс Капитал банкны эздийн хөрөнгийг битүүмжлээд дуудлага худалдаагаар борлуулж нийгмийн даатгалын сангийн хөрөнгийг барагдуулъя гээд шаардсан. Банкны эрх хүлээн авагчид ЦЕГ, АТГ, Улсын Ерөнхий прокурорт удаа дараа хандсан. Гэтэл мөрдөн байцаах ажиллагаа явагдаж байгаатай холбоотой банкны эздийн хөрөнгийн хөдөлгөөнийг хязгаарласан учраас дуудлага худалдаагаар банкны эрх бүхий албан тушаалтнуудын хөрөнгийг худалдан борлуулж, өрийг барагдуулах боломжгүй байсан болно гэсэн хариуг 4 сарын 27 .нд бичгээр ирүүлсэн. Хоёр жил өнгөрч байхад 234 тэрбумаас ганц ч тэрбум барагдаагүй байна гэж хариу ирүүлж байна. Төрийн байгууллагууд ингэж нэг нэгэндээ чагт тавиад байна гэдэг цаана нь том ашиг сонирхлын зөрчил явж буйг харуулж байна. Тэд энэ өр төлбөрийг барагдуулах сонирхолгүй байна гэж хардаж байна.

Дээрээс нь Нийгмийн болон Эрүүл мэндийн даатгалын ерөнхий газраас зөвшөөрөл ирсэн тохиолдолд төлбөртэй холбоотой дэлгэрэнгүй мэдээлэл өгье гэсэн. Үндэсний зөвлөлийн нэг сонин дүрэм бий. Уг дүрмээр Үндэсний зөвлөлийн гишүүн даргынхаа зөвшөөрөлгүйгээр олон нийт, хэвлэл мэдээлэлд хандаж мэдээлэл өгөх, бие даан ажиллах хориотой. Өөрөөр хэлбэл, даатгуулагч бид даатгалынхаа мөнгөний зарцуулалтын талаар мэдээлэл авах эрхгүй байна.

Тогтолцоо нь өөрөө ийм шударга бус байхад НДШ-ийг хичнээн их нэмээд үр дүн гарахгүй.

Миний бодоход олон нийтийн хуримтлуулсан мөнгийг удирдаж байгаа гэдэг утгаараа нийгмийн даатгал, эрүүл мэндийн даатгалын сангийн ерөнхий зөвлөлүүд яг л хувьцаат компанийн ТУЗ шиг зарчмаар ажиллах ёстой биз дээ?

Тийм. Хамгийн их төлөөлөлтэй институцийг оролцуулсан хүчтэй хяналтын механизм үгүйлэгдэж байна. Үндэсний зөвлөлийн дарга, гишүүд ашиг сонирхлын зөрчилд орвол шууд эргүүлэн татдаг, дэвшүүлсэн байгууллага нь давхар хариуцлага тооцдог тогтолцоо л хэрэгтэй. Улс төрчид яахав ирээд буцаад л идээд ашиглаад л явчихдаг юм. Хохирогч нь даатгал төлөгчид.

Тэтгэврийн даатгалын шимтгэлийг хоёр хувиар нэмэх нь хүссэн орлогыг бүрдүүлж чадах уу? Эргээд эдийн засагт сөрөг нөлөөллүүд гарч болзошгүй гэж судлаач нар ярьж байна.

Үүнтэй санал нэг байна. Нэгд компаниуд байнгын ажлын байрыг байлгахгүй, цалингаа өсгөхгүй, ажлын байр нэмэхгүй байх сонирхол нэмэгдэнэ. Цаад хор уршиг нь их. Компани дампуураад цалингаа тавьж, НДШ-ээ төлж чадахгүй болвол Тэтгэврийн санд хуримтлагдах мөнгө нэмэгдэх бус багасана. Хоёрт үүнээс улбаалж ажилгүйдэл, ядуурал гүнзгийрнэ. Гуравт цаашлаад нийгмийн хамгааллын тогтолцоонд орохгүйгээр, далд эдийн засагт ажиллах хүмүүс олширно.

Компани дампуураад цалингаа тавьж, НДШ-ээ төлж чадахгүй болвол Тэтгэврийн санд хуримтлагдах мөнгө нэмэгдэх бус багасана.

Олон ажил олгогч аль болох ажлын байраа хадгалах чиглэл барьж байгаад талархаж байна. Даатгалын санг уг нь найдваргүй банкинд хадгалах биш эргээд даатгалын санд хувь нэмрээ оруулдаг ААНБ-уудад найдвартай хөрөнгийн эх үүсвэр болгон ашиглаж үржүүлдэг олон улсын жишиг бий. Манайд банк мөнгө дундаас нь хүүлж, одоо бүр иддэг болчихлоо.

Улс төрчид иргэдийн хамгийн чухал хуримтлалыг хариуцдаг мөртөө даатгагч болон даатгуулагчдаас огт асуухгүй, зөвшилцөхгүйгээр шууд шимтгэлийн хэмжээг нэмдэг, дүрмийг өөрчилдөг нь гурван талт механизм манайд сайн ажиллахгүй байгаагийн шинж. Явж явж энэ даатгалын мөнгө бол төрийн мөнгө биш даатгуулагчдын мөнгө, ажилчдын мөнгө гэдгийг маш сайн ойлгож хүндэтгэх ёстой. Даатгуулагчид ч маш сайн хяналт, шаардлага тавих ёстой.