Чанаргүй зээлээсээ салж, өр авлагаа барагдуулахаар тэмцэлдэж буй Хөгжлийн банк өнгөрсөн хоёр жилийн хугацаанд хөгжлийн төслүүдийг санхүүжүүлэх үндсэн үүргээсээ бүрэн ухраад байсан. Харин энэ оны хоёрдугаар улирлаас оны эцэс гэхэд хоёр их наяд төгрөгийн зээл, санхүүжилт олгохоор төлөвлөж байгаа аж. Ингэхдээ өмнөх алдаагаа давтахгүйн тулд төсөл хөтөлбөрүүдийг сайтар судалж, ирээдүйтэй төслийг л санхүүжүүлэхээ тус банкны гүйцэтэх захирал З.Нарантуяа онцоллоо. Мөн төсөл хэрэгжүүлэгч тал төслийн нийт өртгийнхөө 15 хувийг өөрсдөө бүрэн хариуцах чадамжтай байх ёстойг ч тэрбээр тодотгов.

Одоогоор Хөгжлийн банкны нийт активын хэмжээ найман жилийн өмнөхтэй харьцуулахад 60 хувиар буурч 2.3 их наяд төгрөгөөр хэмжигдэж байна. Өөрөөр хэлбэл, хөгжлийг санхүүжүүлэх Хөгжлийн банкны активын хэмжээ ДНБ-ий 3.5 хувьтай л дүйж буй нь бусад улс орны хөгжлийн банктай харьцуулахад чамлалттай үзүүлэлт. Гэхдээ тэд хөл дээрээ зогсох шинэ стратегиа оны эхэнд танилцууллаа.

Дампуурлын ирмэгт тулж ирсэн Хөгжлийн банк 2030 он гэхэд активаа 4.8 тэрбум ам.доллароос 11.9 тэрбум ам.доллар болтол өсгөх аж. Ингэснээр банкны нийт актив ДНБ-ий 12.8 хувьтай тэнцэнэ гэж тэд онцолж байна.

Үүний тулд балансаа цэвэрлэж, хямд өртөгтэй санхүүжилтүүдийг татан төвлөрүүлэхээс гадна хууль эрхзүйн орчныг шинэчлэх тал дээр томоохон алхам хийхээр төлөвлөжээ.

Тухайлбал, зээлдэгч төлбөрийн чадваргүй болоод ирвэл Хөгжлийн банк өөрөө муу зээлүүдтэйгээ маш түргэн шуурхай тулж ажиллах боломжийг бүрдүүлэхээр зорьж байгаа аж. Тийм зохицуулалт байхгүй учраас хууль шүүхийнхэн хэзээ шийдэх бол гэж харж суусаар хөрөнгийн менежмент хийж чадалгүй үнэ цэнийг нь улам бүр унагаж байгаа гашуун туршлагаасаа тэд хуваалцсан юм. Хэрэв Хөгжлийн банк нөхцөл байдлыг үнэлж дүгнээд өөрөө өөртөө “түргэн тусламж” үзүүлдэг болчихвол чанаргүй зээлүүдийг гааруулахгүй. Байдал эвгүйтсэн ч учрах хохирлыг бага байлгах бүхий л арга хэмжээг авч чадна гэсэн юм.

Шүүхдэж зунгаарах зуурт барьцаа хөрөнгүүдийн үнэ унаж байгаагаас гадна дийлэнх том төслүүд “ирээдүй”-гээ барьцаалсан учраас чанаргүй зээлүүдэд менежмент хийхэд тун ярвигтай байгаа аж. Барьцаа хөрөнгүүдээ бүрэн зарж борлууллаа гэхэд чанаргүй зээлийн 40-50 хувь нь л төлөгдөх хэмжээнд байгааг тус банкны шинэ удирдлагууд учирлаж байна. Иймээс хуулийн төсөл боловсруулахдаа тэд үүнд гол анхаарлаа хандуулжээ. Одоогоор хуулийн төслийн үзэл баримтлалыг Засгийн газарт танилцуулаад дэмжүүлчихсэн байгаа бөгөөд Хөгжлийн банкны хуулинд нэмэлт өөрчлөлт оруулахад банк санхүүгийн салбарын гол хуулиуд болон Үндэсний баялгийн сангийн хууль, тендерийн хууль гээд нэлээн олон хуульд өөрчлөлт орох төлөвтэй байна.

Том зээлдэгчид нэгэнт цайрсан уу?

Магадгүй зарим нэгний хувьд, Хөгжлийн банк дампуурах нь өлзийтэй санагдсан байж мэдэх. Учир нь тус банкийг татан буулгаснаар зарим зээл Засгийн газарт шилжинэ. Харин зарим нь цаг хожино. Дампуурсан бол чанаргүй зээлүүдийг шүүхээр шийдвэрлэх үйл явц илүү удааширч, магадгүй 4-6 жил зарцуулна. Энэ хугацаанд байдал хаашаа ч эргэж болно. Дуулиан хэрхэн эхэлснийг эргэн сануулъя.

2022 оны нэгдүгээр сарын 20-ны өдөр. Хөгжлийн банк чанаргүй зээлийн мэдээллээ олон нийтэд ил болгосноор улс орон даяар түймрийн оч хаяж, тэр хаваржин дуулиан нь намжилгүй “гал” авалзсан. Цөөнгүй улс төрчийн үнэн төрхийг илчилж, Монголд засаглалын гажуудал хэр гүнзгийрснийг харуулсан эл үйл явдал хоёр жилийн дараах энэ өдөр хэрхэн үргэжилж байна вэ? Банкны шинэ удирдлагуудын мэдээллээс харахад, зээлийн эргэн төлөлт тийм ч хангалттай бус байна.

Өнгөрсөн хугацаанд 33 зээлдэгчийн 1.4 их наяд төгрөгийн зээл хаагджээ. Тэр дундаа “чанаргүй” гэх ангилалд багтаад байсан 19 зээлдэгчийн 494.5 тэрбум төгрөгийн зээл бүрэн төлөгдсөн байна.

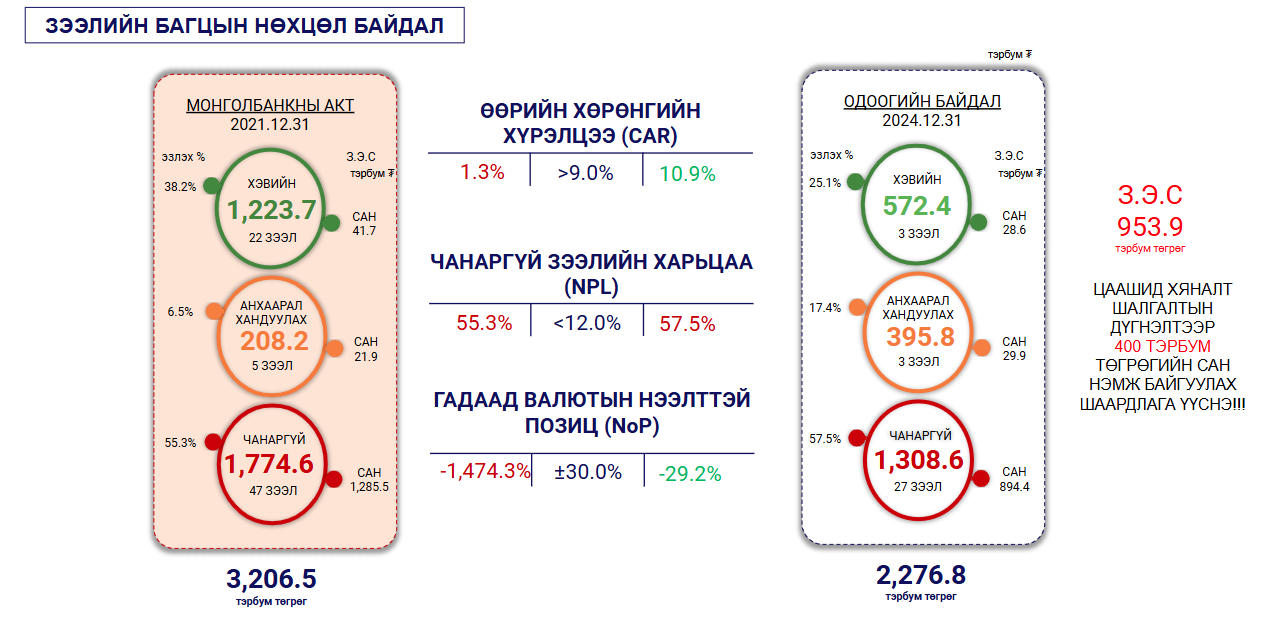

“Чамлахаар чанга атга” гэдэг ч гэлээ нийт зээлийн багц дахь чанаргүй зээлийн хэмжээ дорвитой буурахгүй л байна. 2021 оны 12 дугаар сарын 31-ний байдлаар Хөгжлийн банкны нийт зээлийн багц 3.2 их наяд төгрөгөөр хэмжигдэж байснаас 55.3 хувь буюу 1.7 их наяд төгрөгийн зээл нь чанаргүй ангилалд багтаж байсан. Харин 2024 оны 12 дугаар сарын 31-ний байдлаар нийт зээлийн багц 2.2 их наяд төгрөг болж буурсан ч 57.5 хувь буюу 1.3 их наяд төгрөгийн зээл нь чанаргүй зээлийн ангилалд хамаарч байна.

Чанаргүй зээлийн хэмжээ их наядаас буухгүй байгаа нь дуулианы үеэр “алдар нэр”-ээ ханатал дуудуулсан томоохон зээлдэгчид өнөөг хэр нь өр зээлээ барагдуулахгүй байгаатай холбоотой. Тухайлбал, Хөтөл 370 гаруй тэрбум төгрөгийн зээлийн үлдэгдэлтэй байгаа бол Эрэл 170, Бэрэн 130 гаруй тэрбум төгрөгийн зээлийн үлдэгдэлтэй байна. Мөн том зээлдэгч нарын ял нь хөнгөдсөнөөс гадна дээд шүүхээс зарим хэргийг буцаасан учраас хэргүүд ахин эхнээсээ хянагдаж байгаа аж. “Хэрэв том зээлдэгчид зээлээ төлөхгүй даамжруулаад байвал бидний хувьд том цохилт болно” гэж Хөгжлийн банкны шинэ удирдлагууд онцолж байв.

Хувийн сектороос гадна төр засаг өөрөө Хөгжлийн банкийг бүдэрч унах гол дэгээг тавьсныг тэд хэлж байв.

“Анх дуулиан дэгдэж эхлэхэд Засгийн зээлүүд гэхээсээ компаниудыг илүү тодотгож байсан. Гэвч үнэндээ яамдуудад хамааралтай зээлүүд одоо болтол төлөгдөөгүй байна. Тухайлбал, Хөгжлийн банк Тавантолгойн цахилгаан станцын төсөлд 15 сая ам.долларын зээл олгожээ. Тэр зээл огт төлөгдөхгүй байх зуурт хүү нь өсөөд л яваад байгааг Хөгжлийн банкныхан хэлж байлаа. Үүгээр зогсохгүй Эгийн голын усан цахилгаан станцын төслийн нэгжид 10 сая ам.долларын зээл олгосон нь өнөөдөр мөн л төлөгдөхгүй, хүү нь өссөөр байгаа аж. “Үүнийг Хөгжлийн банк хариуцаад явах нь утгагүй. Захиалсан, хариуцсан газар нь Засгийн газар. Шүүхээс энэ зээлүүдийг харьяа яамдууд руу шилжүүл гэж байгаа” хэмээн банкны гүйцэтгэх З.Нарантуяа хэлж байлаа.

Батлан хамгаалах яам л гэхэд, Хөгжлийн банкны зээлээр зөөвөрлөн барих боломжтой, батлан хамгаалахын зориулалттай тоног төхөөрөмж худалдан авсан ч түүнийгээ бараг л ашиглагддаггүй гэх. Мөн Тариалан эрхлэгчдийг дэмжих санд олгосон зээл одоог хүртэл төлөгдөөгүй, хэзээ төлөгдөх нь ч тодорхойгүй байна. “Шүүхээс Батлан хамгаалах яам, ХХААХҮЯ, Эрчим хүчний яамны 168.2 тэрбум төгрөгийн зээлийг Хөгжлийн банкинд төлөх шийдвэр гаргасан. Үүнийг улсын төсөвт суулгуулах саналтай байгаа” гэж банкны удирдлагууд нэмж тодотгосон юм.

Түүнчлэн 2020 онд буюу Х.Баттулга Монгол Улсын Ерөнхийлөгч байх үед ахмадуудын тэтгэврийн зээлийг тэглэсэн. Энэ үйл явдал ч Хөгжлийн банкны “тэнцвэр”-ийг алдагдуулжээ.

“Тэглэсэн” гэх тэтгэврийн зээл монголчууд бидний хувьд төлөх л учиртай өр зээл байж гэдгийг Хөгжлийн банкны удирдлагуудын мэдэгдлээс илхэн ойлгож болохоор байв.

Тухайн үед ахмадуудын тэтгэвэр барьцаалсан зээлийн үлдэгдлийг таван жилийн хугацаатай, таван хувийн хүүтэй “Эрдэнэс бонд”-оор сольсон. Энэ бондыг төрийн өмчит Эрдэнэс Монгол компани гаргаж, Хөгжлийн банк баталгаа гаргасан байдаг. Гэвч Асгат, Салхитын мөнгөний ордыг эдийн засгийн эргэлтэд оруулж, олсон орлогоос нь бондыг төлнө гэж тооцсон эрх баригчдын “тооцоолол” зөрснөөс өнөөдөр ийнхүү Хөгжлийн банкны бас нэгэн “толгойн өвчин” болж хувирчээ.

Мөн Хөгжлийн банк Буянт-Ухаа I, II орон сууцны төсөлд хамаарах өр төлбөрийн асуудлыг нийслэлд шилжүүлэхээр ажиллаж байгаа аж. Тодруулбал, тус орон сууцны хотхоныг барьцаалан 180 орчим тэрбум төгрөгийн үнэт цаас гаргасан ч түрээсийн үнэ хэт хямд байсан учраас банкны зээлийн эргэн төлөлт явцуурч эхэлжээ. Энэ хурдаараа хэдэн зуун жил шаардагдахаар байгаа учраас барьцаа хөрөнгө барилга байгууламжийг нь нийслэл рүү эрх шилжүүлэх замаар Хөгжлийн банк балансаа цэвэрлэх боломжтой гэж үзжээ. Энэ мэтчилэн яамдууд, орон нутгийн болон төрийн өмчийн компаниудтай холбоотой нийт 805.7 тэрбум төгрөгийн зээл хүүгийн авлага байгааг яаралтай шийдвэрлэх шаардлагатай байгааг Хөгжлийн банкны удирдлагууд онцолж байв.

Та бидний зээлийн эргэн төлөлт гурван сараар хэтрэхэд л чанаргүй зээлийн ангилалд шилжүүлдэг. Арилжааны банкууд ч чанаргүй зээл нь хэдхэн пунктээр нэмэгдэхэд үтэр түргэн арга хэмжээ авч, нөхцөл байдлыг залруулдаг. Арилжааны банкуудын чанаргүй зээлийн хэмжээ 10 хувь давдаггүйг ч Монголбанкны тайлангаас харж болно. Гэтэл Хөгжлийн банк улс төрчдийг, эрх мэдэлтнүүдийг чимээгүй хөлжүүлж ирсний гороор чанаргүй зээлийн хэмжээ нь 50 хувиас давж, 1.8 их наяд төгрөгт хүрсэн нь Монгол Улсад шударга бус байдал хэр газар авсныг илтгэнэ. Гол нь хоёр жил өнгөрч байхад чанаргүй зээлийн хэмжээ их наядын босгоос буухгүй байгаа нь гайхшрал төрүүлнэ.

Хөгжлийн банк уг нь “хөөрхөн” зорилготой

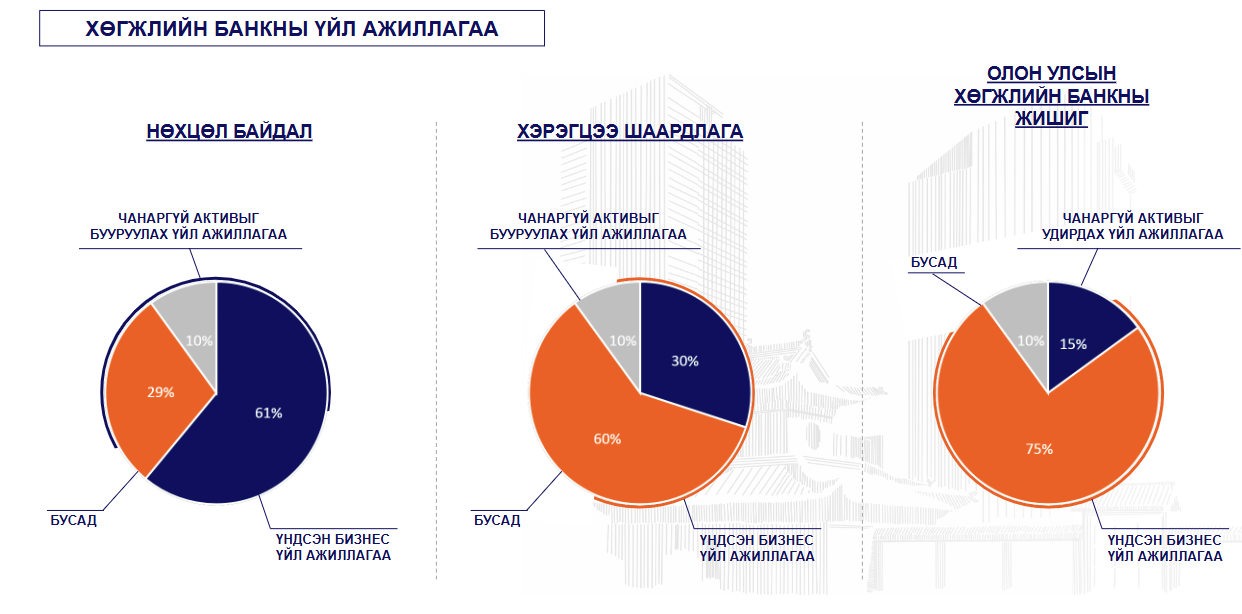

Хөгжлийн банкийг 2011 онд Монгол Улсын эдийн засаг дэлхий дахинаа цойлж, 17 хувьд хүрч байх үед байгуулсан. Тухайн үед өсөлтийг урт хугацаанд хадгалж, бэхжүүлэх зорилгоор УИХ, Засгийн газрын шийдвэрээр Хөгжлийн банкны тухай хуулийг баталж, тус банкийг байгуулсан түүхтэй. Цагийн сайханд 7.8 их наяд төгрөгийн санхүүжилт татан төвлөрүүлж, 11 их наядаар төсөл санхүүжүүлж асан Хөгжлийн банкныхан өдгөө айдас хүйдэст автаж, зээл олгохоос ч дөлдөг болжээ. Гэхдээ энэ байдлаа өөрчилж, Монгол Улсад хэрэгжих 14 мега төслийг судалж, хөгжүүлж, санхүүжүүлэхээр бүх хүчээ дайчилж байгаагаа тус банкныхан онцолж байна.

Дэлхийн дахины туршлагаас үзвэл, 150 гаруй улсад 500 гаруй хөгжлийн банк байна. Тэд улс орныхоо хөгжлийг дэмжиж, төсвөөс санхүүжүүлэх боломжгүй томоохон төслүүдийг эх үүсвэр босгож, санхүүжүүлэхээс гадна зах зээл дэх тэнцвэржүүлэгчийн үүрэг гүйцэтгэдэг.

Канадын бизнес хөгжлийн банкнаас 92 улсын 373 хөгжлийн байгууллагыг оролцуулан хийсэн судалгаагаар Хөгжлийн банкны зээл санхүүжилтийн 60 хувь нь жижиг дунд үйлдвэрлэл, 45 хувь нь олон улсын худалдаа, үлдсэн нь орон сууц, дэд бүтэц, хөдөө аж ахуй, бичил гарааны бизнес гэсэн салбаруудад чиглэдэг байна. Үүнээс үзвэл, хөгжлийн банк гэдэг эрх мэдэлтнүүд хувааж идээд дампууруулдаг бус угаас байх ёстой институт гэдгийг нь ойлгож болно.

Мөн арилжааны банкнуудаас ялгаатай учраас олон улсаас хямд нөхцөлтэй зээл санхүүжилт татахад харьцангуй “нүүр сайтай” институт юм. Монгол Улсын Хөгжлийн банкны тухайд, 2011 онд байгуулагдсанаасаа хойш 7.8 их наяд төгрөгийн эх үүсвэрийг Засгийн газрын баталгаатай болон баталгаагүй татан төвлөрүүлсэн. Мөн гол нь энэ эх үүсвэрүүдээ зээлдэгч нарынхаа эргэн төлөлтөөр төлөх учиртай байсан. Яг л нөгөө “чи зээлээ төлчихвөл би зээлээ төлнө, тэр хүн бас зээлээ төлнө” гэдэг зарчмаар. Гэвч байдал буруугаар эргэсэн учраас Хөгжлийн банкны бондуудын эргэн төлөлт тус банкныхны хувьд санаа зовоох гол асуудал нь болж хувираад байсан юм.

Өнгөрсөн оны сүүлээр тэд гадаад бондын 500.0 сая ам.доллар болон та бидний 10 жилийн турш ярьсан Самурай бондын 30.0 тэрбум иены төлбөрийг төлж барагдуулсан. Мөн өнгөрсөн оны 11 дүгээр сард төлөх байсан нэг төлөлтөө хойшлуулсан бол ирэх гуравдугаар сард бас нэг бондын төлбөрийг төлөх хуваарьтай.

“Гэхдээ бондын өрийн дарамт харьцангуй суларсан. Дийлэнх төлөлтүүдээ 2026-2027 онд төлнө” гэж Хөгжлийн банкны гүйцэтгэх захирал З.Нарантуяа мэдэгдэж байна.

Цаашдын төөрөг

Өнгөрсөн хугацаанд Засгийн газрын шийдвэрээр Хөгжлийн банкийг Эксим банк болгох, экспорт-импортыг дэмжих, олон улсын зах зээлд өрсөлдөх чадвартай уул уурхайн бус бүтээгдэхүүний экспортыг дэмжихэд чиглэсэн санхүүжилт олгодог байхаар шийдвэрлэсэн.

Хөгжлийн банкийг цаашид Эксим банкны зарчмаар ажиллуулснаар арилжааны банкуудтай өрсөлдөхгүй. Харин экспортыг өсгөхийн тулд бусад банктай хамтран хамтын санхүүжилт олгодог болох юм. Мөн мах, ноос, ноолуур гэх мэт экспортын бүтээгдэхүүний нийлүүлэлтийн сүлжээнд хаана нь ямар гацаа үүсэж буйг тодорхойлж, эдгээрийг шийдвэрлэх төслийг санхүүжүүлнэ. Үүнээс гадна “импортыг орлох дотоодын үйлдвэрлэлийн төслүүдийг дэмжинэ” гэж Хөгжлийн банкны удирдлагууд онцолж байна.

Гэхдээ улс төрчдийн оролцоо, мөнгөний төлөөх тэмцэл оволздог байсан энэ банк засаглалаа бүрэн шинэчлэж чадсан цагт л жинхэнэ утгаараа хөгжлийг санхүүжүүлнэ. Улс орныхоо нэрийг барин байж олсон бага хүүтэй, таатай нөхцөлтэй санхүүжилтийг оновчтой удирдаж чадахгүй бол хэдхэн жилийн дараа гунигт түүх Эксим банкаар үргэлжлэхийг үгүйсгэхгүй. Тэгвэл ёстой жинхэнэ “нүгэл” байгаа даа.