Саяхан нэгэн худалдааны төвд явж байгаад энэ дэлгэцийн зургийг хараад нэг л ёозгүй мэдрэмж төрөв. Яагаад гэвэл бидний хуримтлуулах, хөрөнгө оруулах зан төлөв, дадлаас илүүтэй хэрэглээндээ зориулж зээл авах хандлага илүү хүчтэй болж, түүнийг дэмжсэн гэх үү эсвэл өдөөсөн гэх үү зээлийн бүтээгдэхүүнүүд сүүлийн жилүүдэд борооны дараах мөөг шиг олширсон. Энэ нь мэдээллийн технологид үндэслэсэн банк, ББСБ, худалдаа, үйлчилгээ, харилцаа, холбоо зэрэг олон салбарыг хамарсан, гэхдээ голдуу хэрэглээнд чиглэсэн зээлийн харилцааны бүхэл бүтэн эко системийг бий болгоод байна.

Энэ үйл явцад нөлөөлж байгаа нэгэн хүчин зүйл нь хэрэглээний зээлийн өсөлт, түүнд зориулсан зээлийн цахим шийдлүүд юм. Зээлийн апп-уудын зураг яагаад ёозгүй мэдрэмж төрүүлснийг баталж болох зарим тоог авч үзье.

Банк болон банк бусын ер бусын өсөлт

Өрхийн орлого доогуур, хүн амын 30 орчим хувь нь ядуу, дундаж давхарга бүрэн төлөвшөөгүй, бизнесүүд өрсөлдөх чадвараар сул Монгол шиг улсад банкнууд маш өндөр ашигтай ажиллах нь хэр логиктой вэ гэж асуумаар заримдаа санагддаг. Одоогоор энэ асуултад тоймтой хариулт өгсөн эдийн засагчтай уулзаагүй л байна.

2024 оны 11 сарын байдлаар нийтдээ 60.1 их наяд төгрөгийн хөрөнгө удирддаг нээлттэй зургаан банкны ашигт ажиллагаа пуужиндаж, цэвэр ашгийн хэмжээ 1.2 их наядад хүрсэн. Цэвэр зээл, харилцах болон хадгаламж, цэвэр ашиг гээд бүх үзүүлэлт өсөлттэй гарсан. Тэр дундаас Голомт банкны цэвэр ашиг 177 хувиар, ХХБ-ных 83 хувиар өссөн байв. Бизнесийн стратеги, үйл ажиллагаа талаас нь банкуудад Браво гэж хэлэхээс өөр аргагүй.

Банк бус санхүүгийн салбар ч бизнесийн хөгжил, ашигт ажиллагааны хувьд гялалзсаар байна. Энэ салбар нийтдээ 549 ББСБ, давхардсан тоогоор 4.9 сая харилцагч, үүний дотор зөвхөн апп-аар зээл авдаг 1.7 сая харилцагчтай.

2023-2024 оны чиг хандлагыг харвал банк бусуудын:

- харилцагчдын тоо нэг саяар,

- нийт хөрөнгийн хэмжээ нь бараг хоёр их наяд төгрөгөөр (3.9 их наядаас 5.8 их наяд),

- олгосон зээл бараг 1.5 их наяд төгрөгөөр (3.1 их наядаас 4.59 их наяд) тус тус огцом өсжээ.

Товчхондоо энэ зах зээл 2020-2024 онд гурав дахин томроод байна.

Нөгөө талаас Санхүүгийн зохицуулах хороо, Монголбанкны санааг зовоож буй өөр нэг чиг хандлага бол давхар зээлтэй иргэд. Тухайлбал, Монголбанкнаас өнгөрсөн оны III улиралд гаргасан “Санхүүгийн тогтвортой байдлын тайлан”- д бичсэнээр “банк болон ББСБ-аас давхар зээлтэй иргэдийн тоо болон зээлийн дүн хурдтай нэмэгдэж байгаа нь санхүүгийн системд эрсдэл авчирч болзошгүй байгаа талаар онцолжээ. Тодруулбал, 2023 оны тавдугаар сартай харьцуулахад давхар зээлтэй иргэдийн банкны зээлийн үлдэгдэл 44.2 хувиар, ББСБ-ын зээлийн үлдэгдэл 53.4 хувиар, зээлдэгчдийн тоо 26.4 хувиар нэмэгдсэн байна.

Хийжүүлсэн ундаа, импорт хоёр адил үйлчилгээтэй

Мөнгө эргэлдэж байж л үр өгөөжөө өгдөг. Гэвч хаашаа, ямар байдлаар эргэлдэж байна вэ? Уул уурхайн салбараас орж ирдэг орлогын ачаар экспорт, валютын нөөц, улсын төсвийн орлого зэрэг макро үзүүлэлтүүд эерэг байгаа. Гэхдээ олборлох үйлдвэрлэлээс бий болсон валютын орлого мэдлэг, инновац, үйлдвэрлэлийн хэлбэрээр үндэсний эдийн засагт шингэхээс илүү импортыг санхүүжүүлж, инфляцыг өдөөгөөд буцаад гадагшаа гарах хандлагатай байдаг.

Үүгээрээ хийжүүлсэн ундаа, импорт хоёр тун төстэй. Нэг нь яснаас кальц угааж, ясыг хэврэгшүүлдэг бол нөгөө нь эдийн засгаас валют угааж, дотоодын эдийн засгийг улам эмзэг болгодог. Үр дүнд нь бага орлоготой иргэд болон өрхийн санхүүгийн байдал нь зээлээс зээлийн хооронд амьдардаг горимд шилжсэн дүр төрхтэй.

2024 оны эцсийн байдлаар иргэдэд олгосон зээлийн үлдэгдэл 22.6 их наяд төгрөг болж, 2023 оны эцэстэй харьцуулахад долоон их наяд төгрөгөөр өссөн байна. Харин 2020 оны эцэстэй харьцуулахад иргэдийн зээл 143 хувиар өсжээ.

Зээлийн төрлөөр нь ангилж үзвэл хэрэглээний зээл 2024 оны 11 дүгээр сарын байдлаар 11 их наяд болсон нь 2020 оны эцэстэй харьцуулахад 80 орчим хувиар өсөөд байна. Энэ дундаас хамгийн анхаарал татаж байгаа нь цалингийн зээл, тэтгэврийн зээл, хадгаламж барьцаалсан зээлийн өсөлтүүд юм. Хадгаламж барьцаалсан зээл сүүлийн дөрвөн жилд 187 хувиар, цалингийн зээл 52 хувиар, тэтгэврийн зээл бүр 3253 хувиар буюу 33 дахин өсжээ.

Банкууд 2020 оны эцсээр ердөө 48.6 тэрбум төгрөгийн тэтгэврийн зээл олгож байсан бол 2024 оны 11 дүгээр сарын байдлаар 1.6 их наядын тэтгэврийн зээл олгосон байна. Энэ нь 2023 оны мөн үетэй харьцуулахад 41 хувиар өссөн үзүүлэлт юм. Энэхүү өсөлт үндсэндээ 2021 оны намраас эхлэлтэй бөгөөд мөчлөгийн хувьд намрын сүүл сараас тэтгэврийн зээл олголт ихсэж, зуны эхэн сараас буурдаг байна.

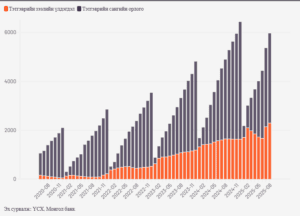

Хэрэглээний зээлийн өсөлт /2020-2024 он/

Дээрх гурван төрлийн зээл өсөж буй хэд хэдэн шалтгаан бий. Цар тахлын үеийн төрийн бодлогын нөлөөгөөр иргэдийн хадгаламжийн өгөөж өсөж, улмаар 2022 оны дунд үеэс хадгаламж барьцаалсан зээлийн хэмжээ ихээр нэмэгдсэн.

2019 онд Монголбанк өрхийн өр, орлогын харьцаанд хязгаар тавьсан. Уг харьцааны шаардлагыг хангахгүй болсон хүмүүс банк бусын зээлдэгчид болж энэ зах зээл тэлэхэд нөлөөлснөөс гадна апп-аар зээл олгодог ББСБ-ууд олширсон. Тиймээс СЗХ-ны шийдвэрээр 2022 онд апп-ын зээл дээр өр, орлогын харьцааг 70/30 болгосон. Гэвч өр, орлогоор хязгаарласан болон хязгаарлаагүй хэрэглээний зээлийн аль аль нь тасралтгүй өссөөр 2018 оны эрсдэлтэй тоо руугаа буцаад ойртов. Ялангуяа хадгаламж барьцаалсан зээлд өр, орлогын хязгаарлалт тооцдоггүй, мөн тэтгэврийн зээлийн хугацааны хязгаарлалт 2021 оны долоодугаар сараас хүчингүй болсон нь энэ хоёр төрлийн хэрэглээний зээл огцом өсөхөд хүргэжээ. Мөн Засгийн газар 2024 оны зургадугаар сард төрийн албаны цалин, тэтгэврийн хэмжээг нэмсэн нь нөлөөлсөн.

Нийгмийн даатгалын сангаас одоогийн байдлаар 509 мянга гаруй иргэн тэтгэвэр авч байгаа нь өмнөх жилээсээ 12.5 мянган хүнээр өсжээ. 2024 онд Тэтгэврийн даатгалын санд 4.7 их наяд төгрөгийн орлого төвлөрч, 4.6 их наяд төгрөгийн зарлага гарч, өмнөх оноос нэг их наядаар нэмэгджээ.

2025 оны нэгдүгээр сараас тэтгэвэр, төрийн албан хаагчийн цалин, одонгийн мөнгө зэргийг нэмж байгаа нь цаашид зээл олголт нэмэгдэнэ үү гэхээс буурахгүй болов уу. Банкууд өнөөдөр тэтгэврийн зээлийг 6-24 сарын хугацаатай, жилийн 15.6-18 хувийн хүүтэй олгож байна.

Хэрэглээний зээл ба орлогын өсөлт

Тэгвэл нөгөө талаас өрхийн орлого, цалин гэсэн хоёр гол үзүүлэлтийг эсрэгцүүлэн авч үзье. Статистикийн байгууллага уг хоёр үзүүлэлтийг гаргахдаа 2020 онтой харьцуулдаг. Өрхийн бодит орлогын тал дээр 1.8 сая төгрөг болж, дээрх хугацаанд 10 хувиар өссөн байна. Харин дундаж цалин 2020 онтой харьцуулахад хоёр дахин нэмэгдэж 2.4 сая төгрөг болсон ч худалдан авах чадварыг илэрхийлдэг бодит цалингийн индекс дөрвөн жилийн хугацаанд 38.8 хувиар нэмэгджээ. Өөрөөр хэлбэл, хэрэглээний зээлийн өсөлтийн хурд нь орлогын өсөлтийн хурдаас 4-5 дахин их байна.

Өрхийн орлогыг бүтцээр нь авч үзвэл 55 хувийг цалин хөлс, 23 хувийг тэтгэвэр, тэтгэмж эзэлж байна. Нийслэлд цалин хөлс орлогын 60 гаруй хувийг бүрдүүлж байгаа бол сумын төвд тэтгэвэр, тэтгэмжийн эзлэх хувь хамгийн өндөр (26 хувь) байна.

Удахгүй Цагаан сарын баяр болно, тэтгэвэр, тэтгэмж барьцаалсан зээл улам өснө.