Саяхан нэгэн технологийн компанийн гүйцэтгэх захиралтай уулзахдаа бүтээгдэхүүн хөгжүүлэлтийн чиглэлээр байгуулсан охин компаниудад нь экспортод гарах стратеги байгаа эсэх талаар асуусан юм. Энэ асуултыг тавихдаа бизнесээ хэрхэн төрөлжүүлж, өрсөлдөх чадвараа нэмж буй тухай ярих болов уу гэтэл тэс өөр хариулт сонссон юм. Тэрээр “Охин компаниуд байгуулсан нь нэг их сүртэй шалтгаан байхгүй. Татвараас л болж байгаа юм” хэмээв.

Эндээс манай улсын татварын тогтолцоо нь компаниуд томрох бус жижигрэх, задрах хандлага руу хөтөлдөг юм байна гэдгийг илүү тод анзаарсан юм.

Монгол компаниудын жижигрэх хүсэл 1. НӨАТ-ын босго

Татварын үндсэн элементүүдийн нэг болох НӨАТ-ын босго нь судалгаатай, оновчтой хэрэгжүүлэхгүй бол сөрөг үр дагавар ихтэй, нэлээн “догшин” механизм. Анх 1997 онд НӨАТ-ын хууль батлахад “10 саяас дээш орлоготой аж ахуйн нэгж НӨАТ суутган төлөгч байна” гэсэн заалт орсон. Тэр үед 10 сая төгрөг нь гурван өрөө байр авахуйц их мөнгө байсан ч уг заалт хэрэгжсэн 16 жилийн хугацаанд мөнгөний ханш унасаар, амьдралын өртөг нэмэгдсээр үнэ цэн нь буурсан. Улмаар НӨАТ-ын босго доогуур “шургахын тулд” ААН-үүд задарч жижгэрсээр, томорч чадахгүй байдалд хүрсэн.

2015 онд баталсан 50 сая төгрөгийн босго ч бас өнөөдөр яг ийм үр нөлөө үзүүлэх болж, нэгдүгээрт компаниуд томорч чадахгүй, хоёрдугаарт, том ААН-үүдийн хувьд НӨАТ төлөгч бус ААН-үүдээс бараа, ажил, үйлчилгээ авахаас аль болох зайлсхийж байна. Учир нь өөрсдөө НӨАТ-ын асуудалд орох аюултай.

Энэ удаагийн УИХ Татварын багц хуулийн шинэчлэлийн хүрээнд НӨАТ-ын хуулийг шинэчилж, босгыг 400 сая төгрөг болгон өсгөхөөр хуулийн төсөлд тусгаад байна. Гэхдээ ингэж гэнэт өсгөх нь ямар нөлөөлөл үзүүлж болох талаар хуулийн төсөл санаачлагчид , бизнес эрхлэгчид, судлаачид харилцан адилгүй байр суурьтай байна. Бизнесменүүд 6-10 дахин нэмэх хэрэгтэй гэж үзэж байгаа бол ихэнх судлаачид гэнэт ингэж өсгөх нь эрсдэлтэй хэмээн болгоомжилж байна.

Ер нь 400 сая гэдэг тоо ер нь хаанаас гараад ирэв гэж асуух нь зүйтэй болов уу. НӨАТ-ын босгыг нэмэхдээ инфляц, худалдан авах чадвар, нэг хүнд ДНБ-ийг харгалзаж үздэг. 2015 онд одоогийн хуулийг хэлэлцэж байхад 100 сая, 200 сая, 250 сая гэсэн хувилбарууд бас яригдаж байжээ.

Гэхдээ хуулийн зарим заалтын хэрэгжилтэд үнэлгээ хийсэн тайлангуудаас харахад 2015 онд сонгосон “50 сая”, энэ удаагийн хуулийн төсөлд тусгасан “400” сая ч тэр аль аль нь ОУВС, Торонтогийн их сургуулийн судлаач Майкл Кеен, Жак Минтз нарын 2002 онд боловсруулсан “НӨАТ-ын оновчтой босго тогтоох загвар”-т суурилсан байдаг аж. Товчхондоо, энэхүү аргачлалын дагуу 10 жилийн өмнөх 50 сая төгрөгийн үнэ цэн өнөөдөр 400 саятай тэнцэж байна. Түүнчлэн, олон тооны хэлэлцүүлэг явуулж, 110 мянга гаруй иргэн, аж ахуйн нэгжээс, санал авахад НӨАТ-ын босгыг 300-500 сая болгох санал зонхилжээ.

Үндсэндээ НӨАТ-ын босго нь хэд байхаас үл хамаарч байнга маргаан дагуулдаг бөгөөд тухайн улсын эдийн засгийн хөгжлөөс хамаарч үр дагавар нь янз бүрээр илэрдэг. Ялангуяа, эдийн засгийн бүтцийн хувьд төрөлжиж чадаагүй, татварын бааз суурь хангалтгүй хөгжсөн Монгол шиг улсад хувьсагч олон. Товчхондоо хоёр зүйл дээр маргадаг:

Босго тогтоох хэрэгтэй. НӨАТ-ын босгыг хэд хэдэн зорилгоор тогтоодог. Нэгдүгээрт, жижиг ААН-үүд болон хувиараа бизнес эрхлэгчдийн татварын ачааллыг багасгах, татварын харилцааг нь хялбарчлах, бизнесээ тэлэх орон зай олгохын тулд. Хоёрдугаарт, татварын албаны ачааллыг багасгаж, төсвийн орлогын ихэнхийг бүрдүүлэгч томоохон ААН-үүд дээр төвлөрч ажиллах бололцоог олгох зорилготой.

Гэхдээ бодит амьдрал дээр бизнесийн эзэд НӨАТ-ын босго доогуур орохыг хичээж бизнесээ жижиглэх хандлагатай байдаг.

Босго тогтоох хэрэггүй. Энэ тохиолдолд бүх ААН-ийг НӨАТ төлөгч болгох маш том ажил гарч, татварын алба ачааллаа дийлэхгүй болно. Түүнчлэн төлөвшиж амжаагүй шинэ бизнесүүд татвараа зөв төлөвлөж чадалгүй татварын том эрсдэлүүдтэй тулгарна, бүртгэл, тайлагналтай холбоотой хүндрэлүүд гарна.

Хуулийн ажлын хэсгийн мэдээлж буйгаар НӨАТ-ын хууль шинэчлэгдсэн 2016 онд НӨАТ суутган төлөгчийн тоо 22 700 орчим байсан бол 2024 оны байдлаар 62 900 гаруй болжээ. Гэвч энэ нь НӨАТ-ын хамрагдалтын 70 орчим хувийг л бүрдүүлж байна. Өөрөөр хэлбэл, цаана нь 30 хувийн далд эдийн засаг байна гэсэн үг.

ЖДҮҮ эрхлэгчид, борлуулалтын орлогоор

НӨАТ-ын хамрагдалтыг дэмжих өөр нэг механизм хуульд суусан байдаг нь сайн дураар НӨАТ төлөгч болох босго юм. Одоо хүчин төгөлдөр үйлчилж буй хуульд энэ босго 10 сая байгаа бол шинэчилсэн хуулийн төсөлд 80 сая гэж заажээ. Гэхдээ өнгөрсөн 10-аад жилд сайн дураараа НӨАТ төлөгч болсон газар хэд байгаа, тэд татварын орлогод ямар хувь нэмэр оруулсан, далд эдийн засгийг хэдэн хувиар бууруулсан талаар тодорхой тоон судалгаа, мэдээлэл олдсонгүй.

Ийнхүү НӨАТ-ын босго гол зорилгодоо хүрч чадахгүй байгаа учраас босго тогтоолгүй, харин том, жижиггүй, төр, хувийн хэвшил гэж ялгалгүй бүгдээрээ НӨАТ-аа төлөөд, ялгаатай хувиар буцаан авбал НӨАТ төлдөг, төлдөггүй гэсэн хиймэл хана алга болж, татварын хамрагдалт өснө гэж үзэх судлаачид цөөнгүй байна. Тодруулбал, бүгдээрээ төлдөг тогтолцоо бий болоогүй байхад босгыг өөрчлөх нь үр дүнгүй гэсэн үг юм.

Жижигрэх хүсэл 2. НӨАТ-ын буцаан олголт

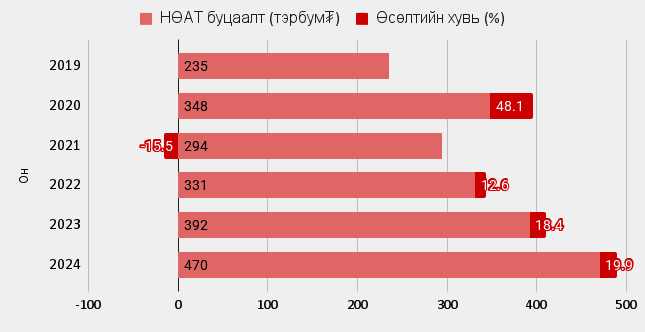

Улсын төсөв дэх НӨАТ-ын орлого Ковидоос хойш тасралтгүй өсөж байгаа бөгөөд 2020 онд 2.2 их наяд байсан бол 2024 онд 5.8 их наяд болсон. Өөрөөр хэлбэл, НӨАТ нь нийт татварын орлогын 21.4 хувийг бүрдүүлж, өмнөх жилээсээ 1.1 их наядаар буюу бараг 23 хувиар өссөн. Харин НӨАТ-ын буцаан олголтын тухайд 2023 онд 396 орчим тэрбум төгрөг байсан бол 2024 онд 470 тэрбум болж 19 хувиар өсжээ.

Харамсалтай нь, төр засаг НӨАТ-аа авч байгаа ч нөгөө талдаа энэ татвар нь бизнесийг хязгаарлах том шалтгаан болчхоод байна.

2015 онд батлагдсан Эдийн засгийн ил тод байдлын тухай хуулийн үр дүнд 17 мянган аж ахуйн нэгж 34 их наяд гаруй төгрөгийн ажил, үйлчилгээний орлогоо ил гаргасан. Энэхүү орлогыг ил болгохтой холбоотойгоор иргэд, аж ахуйн нэгжүүд 21275 санхүүгийн тайлан, 89394 татварын тайланг холбогдох төрийн байгууллагад хүргүүлжээ.

Энэ нь манай улсад томоохон хэмжээний далд эдийн засаг байгаа, тэр хэмжээгээрээ татварын харилцаанд ордоггүй бизнесүүд, бүртгэлжүүлж чаддаггүй орлого их гэдгийг харуулсан. Далд эдийн засгийг бууруулахын тулд 2016 оны НӨАТ-ын хуульд НӨАТ төлөгчийн босгыг 50 сая болгосноос гадна нэг хувийн хялбаршуулсан горим нэвтрүүлсэн. Мөн 2019 оны ААНОАТ-ын хуулиар нэг хувиар татвар ногдуулах, төлсөн татварынхаа 90 хувийг буцаан авах механизм суулгасан.

Гэвч манай эдийн засагт НӨАТ төлдөг нь хохирдог, НӨАТ төлөхгүй нь хождог шударга бус байдал хэвээр байгаа. Хамгийн анхаарал татаж буй зүйл гэвэл манай улсын татварын орлого цуглуулах чадвар өндөртэй боловч бизнест НӨАТ-ыг буцаан олгох нь бага байгаа нь шударга бус нөхцөлийг үүсгэх нэг хүчин зүйл болж байна.

НӨАТ-ын хуульд зааснаар НӨАТ-аа буцаан авахын тулд НӨАТ суутгагч татвар төлөгчөөс бараа, үйлчилгээ авсан байх, худалдан авалтаа НӨАТ-ын системд бүртгүүлсэн байх шаардлага тавьдаг. Гэвч Монголын нөхцөлд өдөр тутамдаа НӨАТ төлдөггүй бизнес эрхлэгчдээс худалдан авалт хийх хэрэг гардаг учраас энэ шаардлагыг хангахад бэрхшээлтэй.

Зарим судлаачдын санал болгож буйгаар НӨАТ-ын босго гээчийг бүр байхгүй болгож том, жижиггүй, төр, хувийн хэвшил гэж ялгалгүй бүгдээрээ НӨАТ-аа төлөөд, харин ялгаатай хувиар буцаан авбал НӨАТ төлдөг, төлдөггүй гэсэн хиймэл хана алга болж, татварын хамрагдалт өснө. Жишээ нь, дотоодын хүнсний бүтээгдэхүүн болон орон нутаг дахь бараа, үйлчилгээний НӨАТ-ын буцаан олголтыг нэмчихвэл үндэсний үйлдвэрлэлээ дэмжих, орон нутгийн хөгжлийг сайжруулах зорилтууд биелнэ гэж үзэж байна.

Мөн төр өөрийнхөө НӨАТ-ыг 100% буцаагаад авахад л авлига байхгүй болно. Тодруулбал, бүгдээрээ төлдөг тогтолцоог бүрдүүлж, харин буцаан олгохдоо олон асуудлыг зэрэг шийдэх боломжтой аж.

Жижигрэх хүсэл 3. ААНОАТ-ын шатлал

Буцаан олголтоор дамжуулан бизнесийг дэмжих механизм хэрэгжихэд нэг том саад байдаг нь манай бизнесийн орчинд буцаан олголтоо авахаас илүү НӨАТ төлөгч болохгүй байх, орлогын албан татвараа бага төлөх сонирхол маш хүчтэй.

Гол асуулт “Яагаад компаниуд татвараа буцаан авах сонирхолгүй байна вэ” гэдэгт оршино. Хуульд зааснаар НӨАТ-аа буцаан авах хүсэлт гарснаас хойш татварын алба → Сангийн яам → төсвөөс шилжүүлэг гэсэн байдлаар ажлын 60 хоногт буюу ойролцоогоор 2 сар хагасын дараа буцаан олголт ордог. Харин ААНОАТ-ын буцаалтыг дараагийн татварын жилийн хоёрдугаар улиралд шилжүүлдэг. Гэвч мөнгөөр байнга хомсоддог жижиг бизнесүүдийн хувьд энэ нь урт хугацаа юм.

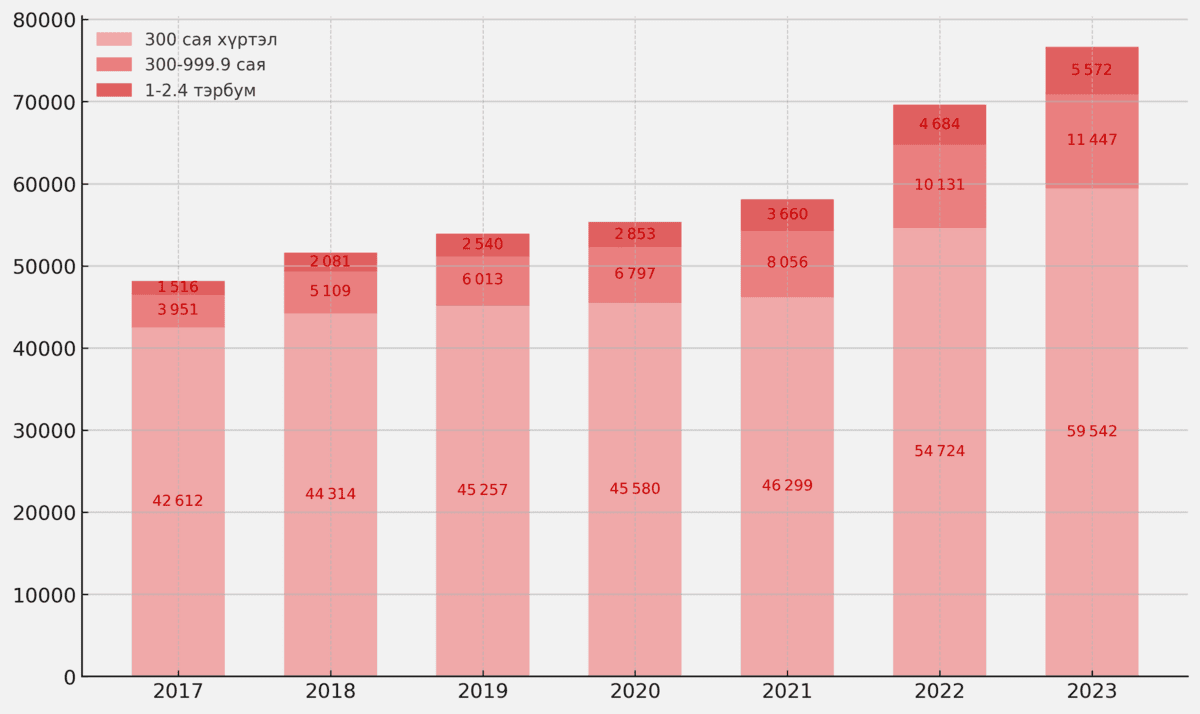

Нөгөө талаар, компаниудын жижигрэх хүсэл ААНОАТ-ын шатлалтай холбоотой. Татварын албаны мэдээгээр ААНОАТ-ын 87 хувийг ердөө энэ төрлийн татвар төлөгчдийн 3.9 хувь буюу 906 ААН бүрдүүлж байна. Үүний дотор 6 тэрбумаас дээш борлуулалттай, татвараа 25 хувиар төлдөг ердөө 329 компани л байдаг нь нийт бүртгэлтэй ААН-ийн 0.2 хувь юм. Тэгвэл 1.5-6 тэрбумын орлоготой, 10 хувиар татвар төлдөг 8400 орчим ААН бий.

Харин 300 саяас -1.5 тэрбумын орлоготой аж ахуйн нэгж ААНОАТ-аа хуулийн хугацаанд төлбөл 90%-ийг нь буцааж өгч байгаа. Энэ журмаар татвараа буцаан авч буй 16200 орчим ААН байдаг.

Гэвч ААНОАТ төлөгчдийн 94.3 хувь нь 300 сая хүртэлх орлоготой, тиймээс НЭГ хувийн татвар төлдөг. ААН-ийн ангиллаар авч үзвэл ААНОАТ төлөгчдийн 98.6 хувь нь жижиг, бичил бөгөөд тэд энэ татварын орлогын 7.5 хувийг л бүрдүүлдэг.

Өөр нэг анхаарал татсан үзүүлэлт байдаг нь 2023 оны байдлаар нэг хувиар татвар төлсөн 59 000 гаруй ААН-ийн 54 000 нь 1280 хүний эзэмшилд байгаа нь дунджаар нэг хүн 42 компанитай гэсэн үг. Тодруулбал, бизнес эрхлэгчид компаниа 1.5 тэрбумын босго давуулж төлсөн татварынхаа 90 хувийг буцаан авахын оронд компаниа задлан жижигрүүлж, татвар бага төлөх хандлагатай байна гэсэн үг. Яагаад Монголын компаниудын 90 гаруй хувь нь жижиг байдгийн нэг том шалтгаан нь энэ юм.

Монгол компаниудын жижигрэх хүсэл 4. Нийгмийн даатгалын шимтгэл

2024 оны нэгдүгээр сарын 1-нээс Нийгмийн даатгалын багц хууль шинэчлэл хэрэгжиж эхэлсэн. Олон тооны шинэчлэл хэрэгжиж эхэлсний дотор бизнес эрхлэгчдэд хамгийн их хамаатай заалтуудын нэг нь Нийгмийн даатгалын ерөнхий хуулийн 19 дүгээр зүйлд заасан нийгмийн даатгалын шимтгэл ногдох цалин хөлс болон түүнтэй адилтгах орлогын төрлүүдийг тэлсэн явдал байлаа. Нийгмийн даатгал шимтгэл нь компанийн зардалд ачаалал болдог, хувь хүнтэй гэрээ байгуулаад ажиллахад шимтгэл өндөр гардгийг бизнес эрхлэгчид үргэлж онцолдог. Тиймээс шимтгэлийн зардлаа багасгахын тулд Иргэний хуульд заасан хөлсөөр ажиллах гэрээ, ажил гүйцэтгэх гэрээг байгуулдаг жишээ байсан. Гэвч шинэчилсэн хууль хэрэгжиж эхэлснээр ингэх ямар ч боломжгүй болж Иргэний хуулийн 343, 359 дүгээр зүйлд заасан ажил гүйцэтгэх, хөлсөөр ажиллах гэрээ болон тэдгээртэй адилтгах гэрээгээр тохирсон цалин хөлснөөс ч ялгаагүй НДШ боддог болсон.

Энэ нь зардлыг их хэмжээгээр өсгөж, бизнес эрхлэгчдэд томоохон цохилт болсон учир зарим нь бизнесээ хумихаас өөр аргагүй болсноо ярьж байна. Ялангуяа, үйлдвэрлэлийн салбарт олон тооны жижиг дагуул үйлдвэрүүдтэй хамтран ажиллаж, тэр хэмжээгээрээ бичил бизнесийг орлого, ажлын байраар дэмждэг. Гэвч дээрх хууль хэрэгжиж эхэлснээр дагуул үйлдвэрийн ажилчдын НДШ төлөх хэрэгтэй болсноор хамтын ажиллагаагаа зогсоохоос өөр аргагүй болж байгааг олон үйлдвэрлэгч ярьж байна.

Хамгийн гол үр дагавар гэвэл компаниуд НДШ-ийн зардлаас болж цалингаа нэмэх, улмаар цалингаар чадварлаг боловсон хүчин татах орон зай бараг байхгүй болж байна.