“Тэтгэвэр буулаа. Тэтгэврийн зээлээ төлөөд 20 мянган төгрөгтэй л үлдлээ” гэх нэгэн ахмадын яриаг сонслоо. Ингэж ярих ахмад олон болжээ. Ялангуяа ковидоос хойш.

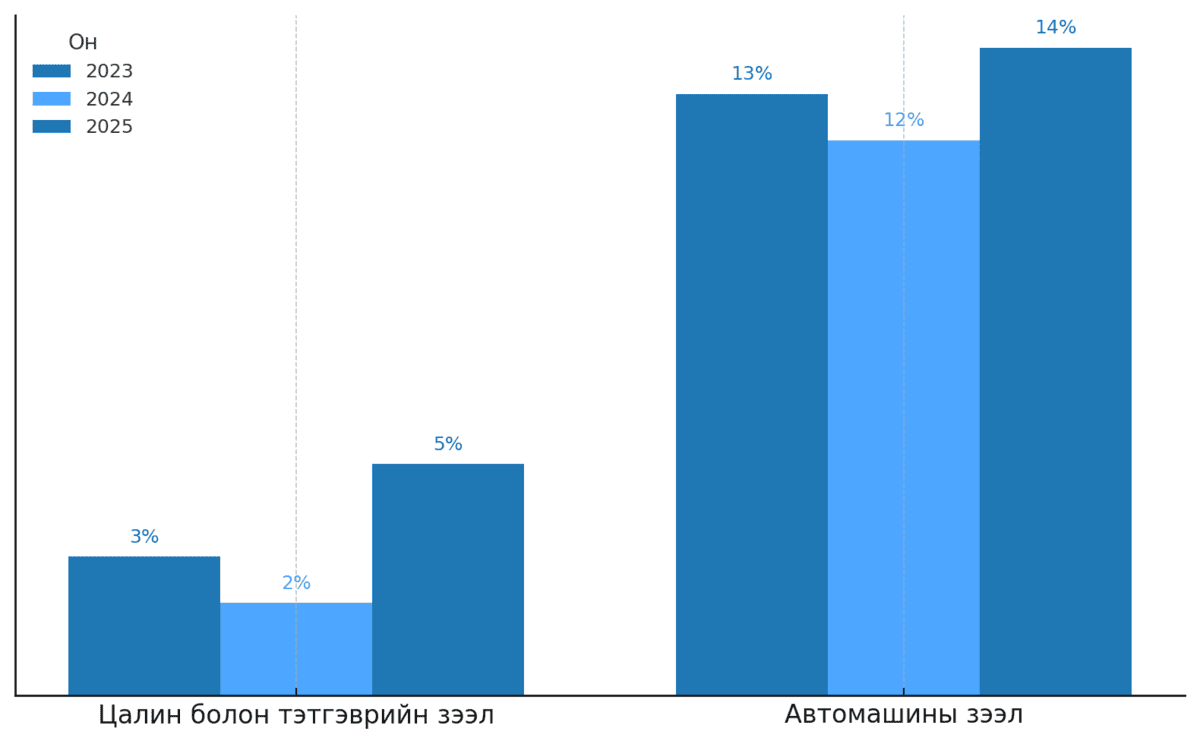

ҮСХ-ны тоогоор хадгаламжтай өрхүүдийн тоо 2020 онд 31.9 хувь байсан 2024 оны эцэс гэхэд 27.9 хувь болж, 4 нэгж хувиар буурчээ. Эсрэгээрээ ямар нэгэн зээлтэй өрхийн тоо 5.8 хувиар өссөн байна. Энэ дундаас тэтгэврийн зээлтэй өрхийн тоо 46.5 хувиар нэмэгджээ.

Хэрэглээний зээлийн өсөлт олон жилийн өмнөөс зохицуулагч байгууллагуудын санааг зовоож эхэлсэн. Тийм учраас 2019 онд Монголбанк өрхийн өр, орлогын харьцаанд хязгаар тавьсан. Гэхдээ 2021 оны долоодугаар сард Монголбанк тэтгэврийн зээлийн хугацааны хязгаарлалтыг цуцалснаар зээл олголт тасралтгүй өссөөр 2024 он гэхэд 2018 оны эрсдэлтэй тоо руугаа буцаад ойртсон. Үүнд Засгийн газраас төрийн албаны цалин, тэтгэврийн хэмжээг шат дараатай нэмсэн шийдвэр ч нөлөөлсөн.

Тиймээс Монголбанк 2025 оны гуравдугаар сард өндөр настнуудын нийгмийн баталгаа, санхүүгийн эрсдэл, инфляцын нөлөөг харгалзан тэтгэврийн зээлийн олголтыг дахиад хатуу зохицуулалтын горимд оруулсан.

Гэвч зээл авах боломжийг нь хязгаарлаж, хүндрэлтэй нөхцөл байдал үүсгэж байгаа талаар зарим иргэдээс ирүүлсэн гомдол, Засгийн газар, УИХ-ын гишүүдээс ирүүлсэн хүсэлтийг харгалзан үзээд энэ оны долдугаар сард Монголбанкны Мөнгөний бодлогын хороо ээлжит бусаар хуралдаж, өмнөх хоёр шийдвэрээ хүчингүй болгосон.

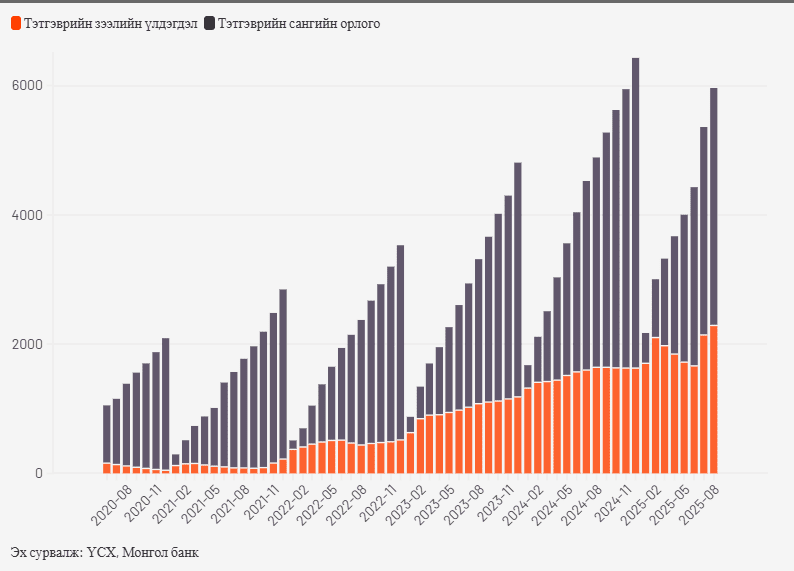

Ийнхүү Монголын ахмадууд хуримтлуулахын төлөө бус тэтгэврээ барьцаалж зээл авахын төлөө “тэмцдэг” дүр зураг бий болов. Энэ хооронд тэтгэврийн зээл сүүлийн таван жилд 19 дахин өсөж, энэ оны наймдугаар сарын байдлаар тэтгэврийн зээлийн үлдэгдэл 2 их наяд, 289 тэрбумыг даваад байна. Энэ нь Тэтгэврийн даатгалын сангийн нийт орлогын 62.3 хувьтай тэнцэж байна. Гэтэл таван жилийн өмнө ердөө 9-хөн хувийг бүрдүүлдэг байв. Өөрөөр хэлбэл, тэтгэврийн 60 гаруй хувь нь зээлд зориулагдаж байна.

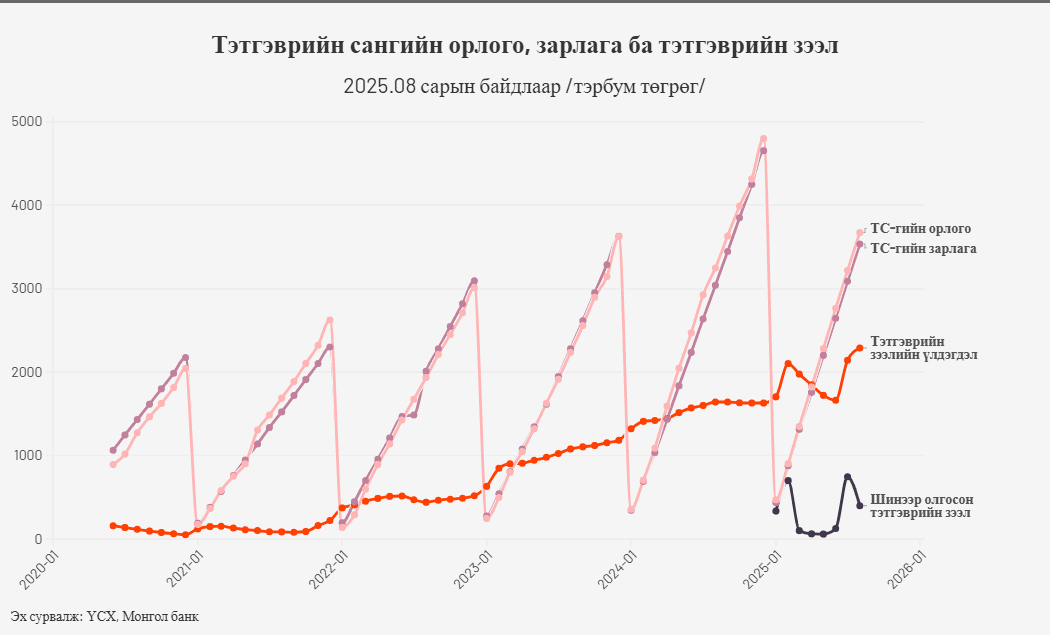

Монголбанк эдгээр шийдвэрээ цуцалсны дараахан тэтгэврийн зээл олголт шууд өсөж, 2025 оны зургадугаар сард 123 тэрбумын шинэ зээл олгож байсан бол сарын дараа 745 тэрбум болж 6 дахин өсөв. Мөн тэтгэврийн зээл олголт Цагаан сарын өмнө огцом өсдөг. Жишээ нь, энэ нэгдүгээр сард 334 тэрбумын зээл олгосон бол хоёрдугаар сард бараг 700 тэрбумыг олгосон байна.

Монголбанк эдгээр шийдвэрээ цуцалсны дараахан тэтгэврийн зээл олголт шууд өсөж, 2025 оны зургадугаар сард 123 тэрбумын шинэ зээл олгож байсан бол сарын дараа 745 тэрбум болж 6 дахин өсөв. Мөн тэтгэврийн зээл олголт Цагаан сарын өмнө огцом өсдөг. Жишээ нь, энэ нэгдүгээр сард 334 тэрбумын зээл олгосон бол хоёрдугаар сард бараг 700 тэрбумыг олгосон байна.

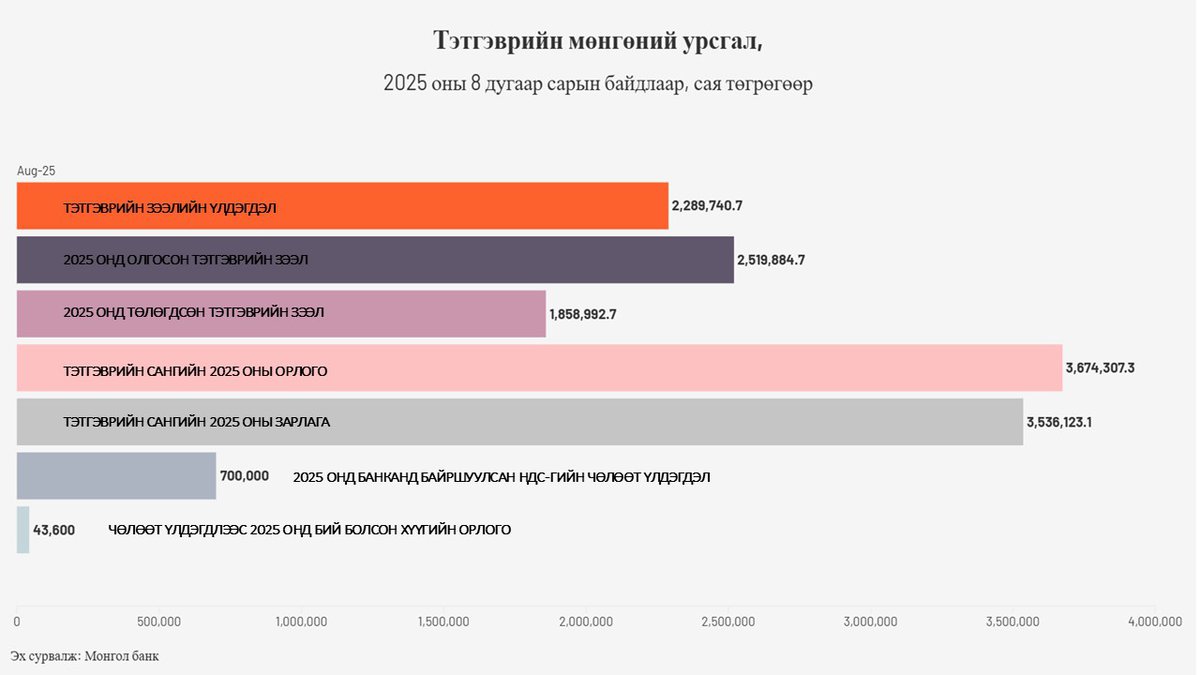

Үүнээс гадна Тэтгэврийн сангийн орлого өсөж байгаа ч зарлага нь дагаад нэмэгдэж байгаа. Гэхдээ тэтгэврийн сан одоогоор эерэг баланстай байгаа ч нөгөө талдаа зээл нэмэгдэж, өрийн дарамт өсөж, ахмадын тэтгэврийн орлого тэдний амьдралын чанарыг бэхжүүлэх, хуримтлал бий болгохоос илүү зээлийн төлбөрт шингэж байна.

НДЕГ-ын мэдээлснээр одоогоор сангийн чөлөөт үлдэгдэл болох 700 тэрбум төгрөгийг арилжааны дөрвөн банканд хувааж, жилийн 15 хувийн хүүтэй байршуулсан бөгөөд наймдугаар сарын байдлаар 43.6 тэрбумын хүүгийн орлого олсон байна. Энэ удаа Капитал банкны гашуун түүх давтагдахгүй гэдгийг НДЕГ-аас онцолж байв.

Гэхдээ банканд байршуулах нь мэдээж мөнгөө арвижуулах цорын ганц сонголт биш. Дэлхийн томоохон тэтгэврийн сангууд хөрөнгө оруулалтын хүчирхэг стратегитай байдаг. Тухайлбал, 1.6 их наяд ам.долларын хөрөнгөтэй Норвегийн тэтгэврийн сан газрын тос, байгалийн баялгаас бий болсон орлогоороо хувьцаа, бонд, үл хөдлөх хөрөнгө, дэд бүтцэд хөрөнгө оруулдаг. Ингэхдээ ирээдүйн баялаг гэдэг зарчмаар богино ашиг бус, тогтвортой өгөөж эрэлхийлж, Apple, Microsoft, Nestlé, Toyota-гаас эхлээд 2500 гаруй компанид хөрөнгө оруулалт хийж, жилдээ 5-6 хувийн өгөөжтэй ажилладаг байна.

Гэхдээ банканд байршуулах нь мэдээж мөнгөө арвижуулах цорын ганц сонголт биш. Дэлхийн томоохон тэтгэврийн сангууд хөрөнгө оруулалтын хүчирхэг стратегитай байдаг. Тухайлбал, 1.6 их наяд ам.долларын хөрөнгөтэй Норвегийн тэтгэврийн сан газрын тос, байгалийн баялгаас бий болсон орлогоороо хувьцаа, бонд, үл хөдлөх хөрөнгө, дэд бүтцэд хөрөнгө оруулдаг. Ингэхдээ ирээдүйн баялаг гэдэг зарчмаар богино ашиг бус, тогтвортой өгөөж эрэлхийлж, Apple, Microsoft, Nestlé, Toyota-гаас эхлээд 2500 гаруй компанид хөрөнгө оруулалт хийж, жилдээ 5-6 хувийн өгөөжтэй ажилладаг байна.