Татварын зөвлөх Ч.Батчимэг

Бичил аж ахуйн нэгж бас жижиг дунд үйлдвэрлэл эрхлэгч гэж яригдаад л байх юм. Ойлголтын зөрүү байна уу үйл ажиллагааны давхцал байна уу.

- Бичил аж ахуйн нэгж гэж хэн бэ?

- Жижиг дунд үйлдвэрлэл эрхлэгч гэж хэн бэ?

Энэ хоёр асуултаас хариулт хайя. Хуульд юу гэж заасан байна вэ. Статистикийн үндэсний хороо, Татварын албаны тоон мэдээлэлтэй ойлголтоо уяж харвал ямар байдал гарч ирэх нь вэ.

Татварын алба аж ахуйн нэгжүүдээ 4 сегментэнд ангилсан байдаг. Энэ нь татварын алба харилцагч нартаа үзүүлэх үйлчилгээг ялгаатай байлгах шаардлагаас бичил, жижиг, дунд, том гэж ангилсан. Энэ ангилал нь Жижиг дунд үйлдвэр, үйлчилгээний тухай хуульд заасан ангилалтай юугаараа ялгаатай байна вэ. Энэ ангилал нь статистик дэх мэдээллээр илэрч байна уу үгүй юу гэдгээс асуултын хариултаа эхлүүлье.

Бүх аж ахуйн нэгжийн үйл ажиллагаа татвараас эхлэн төртэй холбогддог учраас эндээс ойлголтын тайлбараа эхлүүлбэл илүү зөв болов уу.

- Жилдээ 50 сая төгрөг хүртэл орлоготой бол “бичил сегмент”-ийн татвар төлөгч болно. Хялбархан ойлгуулах жишээ нь хэрвээ жилийн 365 хоногоос 300 хоногт ажилладаг жижиг хүнсний мухлаг өдөрт дунджаар 166700 төгрөгийн орлого олдог бол бичил сегментийн татвар төлөгч байх нь. Хамгийн энгийнээр ойлговол ердөө Нэмэгдсэн өртгийн албан татвар төлөгчөөр бүртгүүлэх орлогын босго хангаагүй бол энэ ангилалд багтана гэсэн үг юм.

Энэ ангилалд бас хувиараа үйл ажиллагаа эрхлэгч иргэдийг багтаадаг.

- Харин “жижиг сегмент”-ийн татвар төлөгч гэдэгт жилийн борлуулалтын орлогын дундаж хэмжээ нь 50 сая төгрөгөөс 1.5 тэрбум төгрөг хүртэлх аж ахуйн нэгжийг хамруулна. Аж ахуйн нэгжийн орлогын албан татвар төлөгч биш хуулийн этгээд мөн энэ ангилалд орно. Борлуулалтын орлого нь дээрх дүнд хүрэхгүй байсанч үйл ажиллагаа нь барилга, бөөний худалдаа, үл хөдлөх хөрөнгийн түрээсийн үйл ажиллагаа эрхэлдэг аж ахуйн нэгжүүд энэ ангилалд багтдаг.

- Жилийн борлуулалтын орлогын дундаж хэмжээ 1.5 тэрбум төгрөгөөс 5 тэрбум хүртэлх аж ахуйн нэгжүүд “дунд сегмент”-ийн ангилалд орно.

- “Том сегмент”-ийн ангилалд багтах татвар төлөгчөө Татварын ерөнхий газрын дэргэдэх Том татвар төлөгчийн газар хариуцан ажилладаг. Том татвар төлөгч 2020 оны 12 сарын 31-ны байдлаар 588 аж ахуйн нэгж бүртгэлтэй байсан. Эдгээр том татвар төлөгч нь төсвийн орлогын 70 хувийг дангаараа бүрдүүлдэг.

Татварын албаны ангилал ийм байна. Харин 2019 онд шинэчлэн баталсан “Жижиг дунд үйлдвэр, үйлчилгээг дэмжих тухай хуульд дараах байдлаар ангилж буй.

Жижиг дунд үйлдвэр, үйлчилгээг дэмжих тухай хуульд “жижиг, дунд үйлдвэр, үйлчилгээ эрхлэгч” гэж 200 хүртэл ажилтантай, жилийн 2.5 тэрбум төгрөг хүртэл борлуулалтын орлоготой, үйлдвэрлэл, худалдаа, үйлчилгээний салбарт үйл ажиллагаа явуулдаг аж ахуйн нэгжийг багтаахаар ерөнхийд нь томьёолоод дараах байдлаар ангилсан.

- 10 хүртэл ажилтантай, үйлдвэрлэл, худалдаа, үйлчилгээний салбарт үйл ажиллагаа явуулдаг, жилийн 300.0 сая төгрөг хүртэл борлуулалтын орлоготой аж ахуйн нэгжийг “Бичил үйлдвэр, үйлчилгээ эрхлэгч”

- 10-50 хүртэл ажилтантай, үйлдвэрлэл, худалдаа, үйлчилгээний салбарт үйл ажиллагаа явуулдаг, жилийн 300.0 сая-1.0 тэрбум төгрөг хүртэл борлуулалтын орлоготой аж ахуйн нэгжийг “жижиг үйлдвэр, үйлчилгээ эрхлэгч” гэж

- 50-200 хүртэл ажилтантай, үйлдвэрлэл, худалдаа, үйлчилгээний салбарт үйл ажиллагаа явуулдаг, жилийн 1.0-2.5 тэрбум төгрөг хүртэл борлуулалтын орлоготой аж ахуйн нэгжийг “дунд үйлдвэр, үйлчилгээ эрхлэгч” гэж тодорхойлжээ.

Хэдийгээр энэ ангилалд хамаарагдаж болох ч ломбард, зуучлалын үйлчилгээ, хууль зүйн зөвлөх үйлчилгээ, худалдаа, үйлчилгээний сүлжээ, хадгаламж, зээлийн хоршоо, ашигт малтмал хайх, газрын гадаргуу, түүний хэвлий, хүдрийн овоолго, хаягдал, байгалийн уснаас ашигт малтмал ялган авах, олборлох, түүний ашигт агуулгыг нэмэгдүүлэх, баяжуулах, боловсруулах үйл ажиллагаа эрхлэгчид хамаарагдахгүй байхаар хязгаарлалт тогтоосон байна.

Хуульд заасан ангилал нь татварын албаны ангиллаас илүү том хүрээг хамарч байна.

Татварын алба бүх татвар төлөгчдөөсөө жилийн санхүүгийн үйл ажиллагааны үр дүнгээр татварын тайланг 2 сарын 10-15 ны дотор авч дуусдаг. Хуулийн хугацаа нь энэ юм.

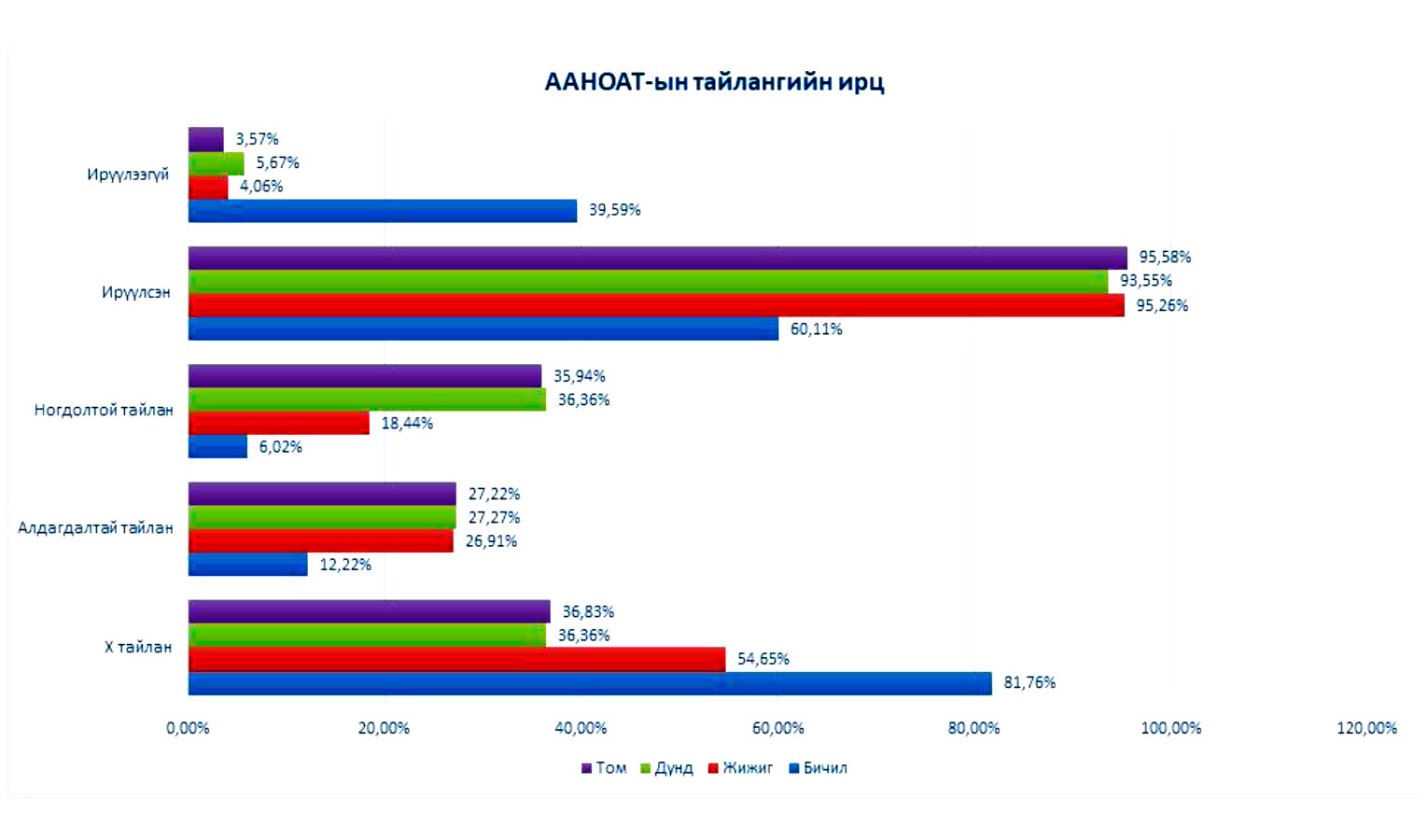

Тэгвэл тэдний авч буй тайлангийн үзүүлэлтийн доорх байдлаар авч үзье. Татварын алба татварын бүх төрлөөр тайлан мэдээгээ дараах байдлаар ангилдаг.

Ирүүлбэл зохих – Нийт хэчнээн аж ахуйн нэгж татварын албанд бүртгэлтэй байгааг илтгэнэ.

Ирүүлээгүй – Ирүүлбэл зохих аж ахуйн нэгжээс хэчнээн нь тухайн улиралд тайлангаа хуулийн хугацаанд нь ирүүлээгүй болохыг илтгэнэ.

Ирүүлсэн – Ирүүлбэл зохих аж ахуйн нэгжээс хэчнээн нь тухайн улиралд тайлангаа хуулийн хугацаанд ирүүлснийг илтгэнэ.

- Х тайлан – Ирүүлсэн тайлангаас хэчнээн нь үйл ажиллагаа явуулаагүй болохыг харуулна.

- Алдагдалтай – Тайлан ирүүлсэн аж ахуйн нэгжээс хэчнээн нь тухайн санхүүгийн жилд ашиггүй ажилласныг харуулна.

- Ногдолтой – Тайлан ирүүлсэн аж ахуйн нэгжээс хэчнээн нь тухайн санхүүгийн жилд ашигтай ажилласныг харуулна. Татвар төлнө гэсэн үг.

- Ногдолтой тайлангаас хэд нь хөнгөлөлт эдлэхээр тайлагнав, хэд нь буцаан авалт авахаар тайлагнав гэж бас ялгаж харж болдог.

Миний туршлагаас өмнөх жилүүдийн дүн мэдээг харахад татварын тайлангийн ирцийн байдал хуулийн хугацааны дараа нэгтгэхэд доорх хувьтай байдаг. Энэ дүн мэдээ өдөр өдрөөр өөрчлөгддөг.

Энэ хүснэгтээс аж ахуйн нэгжийн орлогын албан татварын тайлан ирүүлбэл зохих нийт дүнгээс 84.6 хувь нь бичил, 14.3 хувь нь жижиг, 0.7 хувь нь дунд, 0.3 хувь нь том сегментэд хамаарагддаг байна.

Бичил сегментийн татвар төлөгчдийн 39.6 хувь нь тайлангаа хугацаандаа ирүүлээгүй нь бүх сегментийн хамгийн өндөр хувийг эзэлж байна. Харин бусад сегментэнд хамрагдаж буй татвар төлөгчдийн тайлангийн ирц 90-ээс дээш хувьтай байна.

Ирүүлсэн 65.5 хувийн татвар төлөгчдийн 75.4 хувь нь огт үйл ажиллагаа явуулаагүй хэмээн “Х” тайлан ирүүлжээ.

Энэ тайлангийн тоон мэдээллээс олон зүйл бичиж болох авч энд хөндөх гэж буй сэдэв маань “БИЧИЛ” аж ахуйн нэгжүүд тул энэ тухай цааш дэлгэрүүлье.

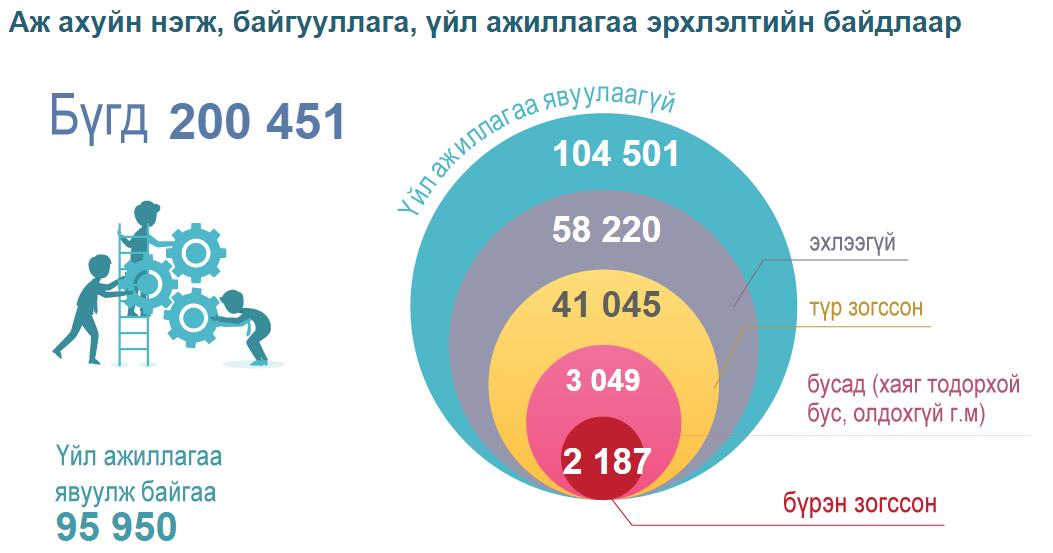

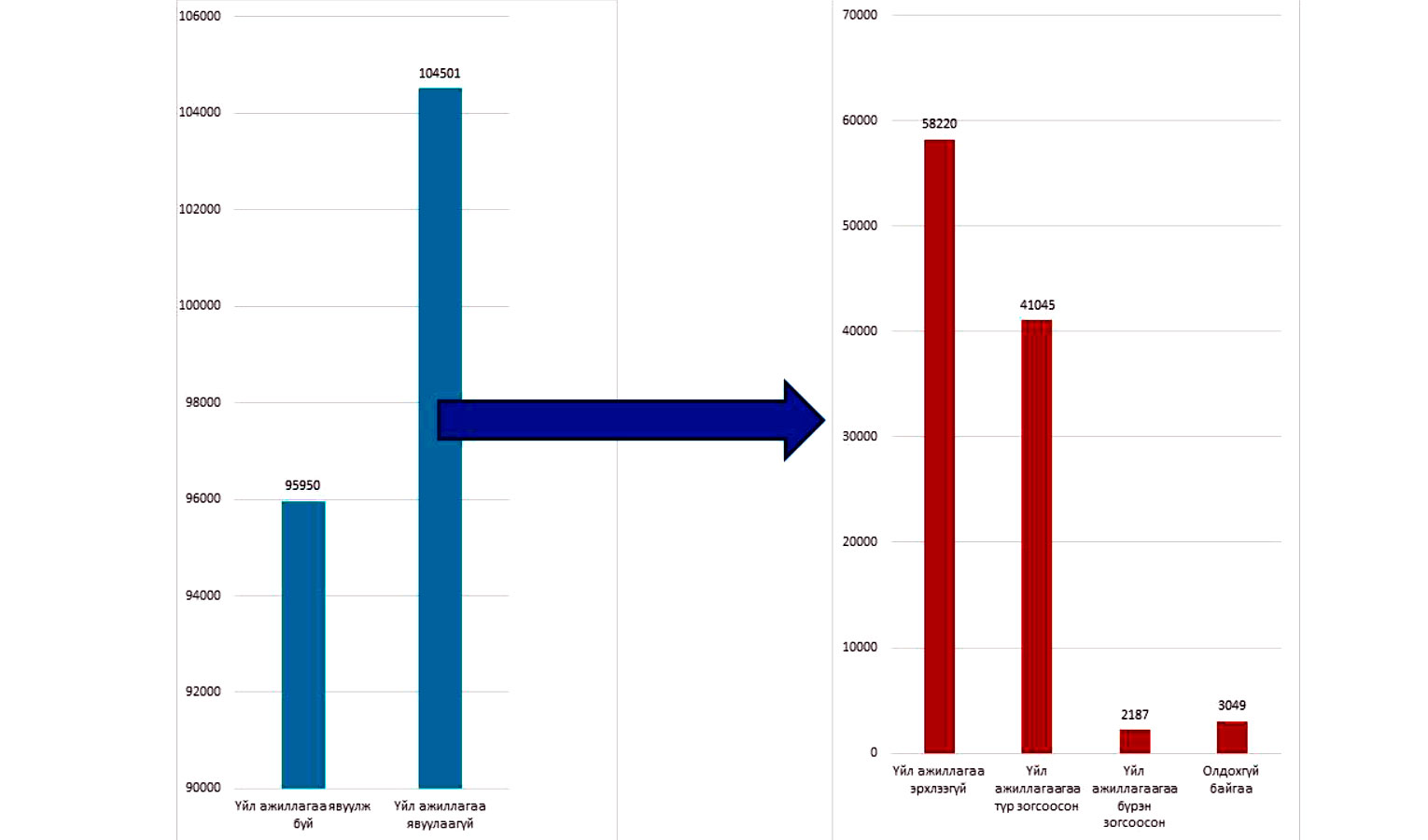

Бичил татвар төлөгчдийн 60 хувь нь тайлангаа ирүүлсэн боловч 81.7 хувь нь Х буюу үйл ажиллагаа явуулаагүй тухайгаа мэдээлж тайлан ирүүлжээ. Энэ дүн мэдээг Статистикийн тоон мэдээлэлтэй харьцуулж үзье. Статистикийн мэдээг зөвхөн компани гэсэн ангиллаар нь гаргаж авахад дараах тоон мэдээлэл гарч байна.

Энэ тоон үзүүлэлтийг Татварын албаны тайлангийн ирцийн дүн мэдээтэй дүйцүүлбэл дараах байдалтай харагдана.

- Үйл ажиллагаа явуулж буй аж ахуйн нэгж, байгууллага заавал тайлан гаргаж өгөх ёстой тул ногдолтой алдагдалтай тоон үзүүлэлттэй дүйцэх юм. Гэтэл үйл ажиллагаа явуулдаг атал тайлан гаргаж өгдөггүй бол ингэж дүйцүүлж тооцоолоход гажилт бий болно.

- Үйл ажиллагаа эрхлээгүй аж ахуйн нэгж, байгууллага харин Х тайлан ирүүлэх ёстой. Гэвч тэд үйл ажиллагаа явуулаагүй учраас тайлан ирүүлэх үүргээ мартах тохиолдол элбэг. Тиймээс 2-3 төрлийн тайлагнал энэ ангилалд давхацна.

- Үйл ажиллагаагаа түр зогсоосон компаниудын ирүүлэх тайлан нь алдагдалтай байх өндөр магадлалтай бөгөөд эсвэл Х тайлан байх боломжтой.

- Үйл ажиллагаагаа бүрэн зогсоосон компаниудын ирүүлэх тайлан нь Х тайлан байх ёстой. Гэвч ийм компаниуд тайлангаа ирүүлэхгүй байх нь олонтоо тохиолдоно.

- Олдохгүй байгаа компани нь анх бүртгүүлсэн хаяг дээрээ байхгүй, бүртгэлийн болон татварын албатай огт харилцдаггүй магадгүй эзэн нь нас барсан, удаан хугацаанд гадаадад явсан гэх мэт шалтгаантай байдаг. Статистикийн тоон мэдээлэлд олдохгүй компани 3049 буюу бүртгэлтэй аж ахуйн нэгж, байгууллагын 2.9 хувь байна. Харин татварын албаны тоон мэдээллээс харахад ААНОАТ тайлан ирүүлээгүй хувь 34 гаруй байгаа нь аль ч ангилалд буй татвар төлөгч тайлангаа ирүүлэхгүй байх тохиолдол их байгааг харуулж байгаа юм.

Улсын хэмжээнд бүртгэлтэй аж ахуйн нэгж, байгууллага 2020 оны 4 улирлын байдлаар 200451 байна. Татварын албаны тоон мэдээллээр “ирүүлбэл зохих” гэсэн үг бөгөөд энэ нь бүртгэлтэй аж ахуйн нэгжийн орлогын албан татвар төлөгчийн тоо гэсэн үг. Гэтэл үүнээс үйл ажиллагаа явуулж байгаа нь 95950. Энэ нь тайлан ирүүлсэн аж ахуйн нэгжийн тоотой дүйцүүлж болох юм. Харин үйл ажиллагаа явуулаагүй 104501 аж ахуйн нэгж, байгууллага нь “Х” тайлан ирүүлэх ёстой.

Энэ статистикаас ажиглахад Монгол Улсад бүртгэгдсэн аж ахуйн нэгж, байгууллагын 52 хувь нь буюу 104501 нь 2020 онд үйл ажиллагаа явуулаагүй байжээ. Үйл ажиллагаа эрхлээгүй 104501 аж ахуйн нэгж байгууллагыг Татварын албаны сегментэнд хувиргаж харвал бичил татвар төлөгчийн тоо гэсэн үг болно. Энэ тоон дээр үйл ажиллагаа явуулсан аж ахуйн нэгж байгууллагын 50 саяас доош орлоготой нь бас нэмэгдэнэ.

Хуульд заасан ангиллаар статистик тоог харьцуулбал үйл ажиллагаа явуулж буй 95950 аж ахуйн нэгж, байгууллагын 87.5 хувь нь бичил аж ахуйн нэгж байна. Татварын албаны мэдээн дахь тайлан ирүүлбэл зохих аж ахуйн нэгжийн 84.6 хувь нь бичил сегментийн татвар төлөгч байсантай дүйж очиж байгаа юм.

Эндээс дүгнээд харахад Монголын аж ахуйн нэгжүүдийн дийлэнх нь “БИЧИЛ” гэсэн ангилалд багтаж байна.

БИЧИЛ аж ахуйн нэгж хэзээ ӨСӨЖ ТОМРОХ ВЭ. Хамгийн сайн бодох асуудал энэ байна. ЖДҮ сангийн зээл уг нь яг энэ бичлүүдийг өсөж томроход зориулагдсан байх ёстой байсан. Гэтэл өсөж томорч чадсан уу гэдэг судалгааг хийж дүгнэж байж бид дараагийн алхмаа тооцоолох ёстой.

Хөгжлийн банкны зээл харин дунд, томуудыг Монгол улсын хөгжилд түлхэц болох том төслийг хэрэгжүүлэхэд зориулж олгох зорилготой байсан. Гэвч магадгүй БИЧИЛүүдэд олгосноос ирээдүйн төслөөрөө барьцаа тавьсан бололтой.

Цагаан сараар Таван Богд компанийг “ууц жигнэж зарлаа” хэмээн бухимдах олон их байсан. Үнэхээр том аж ахуйн нэгж бол тэд бичлүүдийн зах зээлийг булаалдах нь зохисгүй. Гэвч чанартай, амттай, эрүүл ахуйн шаардлага хангасан бүтээгдэхүүнийг бичлүүд хийхгүй бол хэрэглэгч хохирно. Томууд нь бичлүүдэд боломж олгож байна гээд тэр зах зээлийг тоохгүй байвал зөв стандарт тогтох боломжгүй болгоно. Эрэлт байвал нийлүүлэлт байна. Бидний хэрэглээ улам чанаржих ёстой. Гэтэл бичлүүд хөгжихгүй бол яаж чанарын өрсөлдөөн үүсэх билээ.

Чанарын өрсөлдөөнд бичил аж ахуйн нэгжүүд томорч жижиг, дунд болоход ТӨР яаж анхаарах ёстой вэ гэдэг дээр шийдвэр гаргагчид, төрийн зүтгэлтнүүд нухацтай бодох, ажиллах ёстой. Харин тэдэнтэйгээ өрсөлдөж зах зээлийг нь булаалдаж, мэдээлэлд ойр байснаараа зээл авах нь хамгийн гутамшигтай юм.

Статистик тоон мэдээллийг хуулийн хэрэгжилтийн байдалтай нь холбон ажиглах нь сонирхолтой юм. Сайн ажиглаж зөв дүгнэж чадвал магадгүй хууль тогтоомжийн зөрчилтэй байдлыг олж харж зөв шийдэл олоход түлхэц болох юм.

“БИЧИЛ” –үүд маань томроосой. Тэгж байж Монгол улс хөгжлийн замд бүрэн орох байх аа.

Төр бол татвар авахаа л нэн түрүүнд тавьдаг. Харин бид зээл олдох байх гэж үнэн тайланг гаргадаг. Гэтэл бид түрүүлээд татварын хавханд ордог тэрнээсээ гарч чадахгүй босож чадахгүй байсаар цаг хугацаа, ажиллах эрч хүч, сонирхол гэх мэт бүх зорилгоо алддаг.

Төр татвар авах нь оршин тогтнож буйн шалтгаан. Үндсэн хуулиндаа үүрэг болгоод хуульчилсан. Тиймээс бүгд адилхан төлдөг байх ганцхан шаардлагыг тавиад харин хэнийг яаж хөнгөлж чөлөөлж дэмжих вэ гэдгээ бид өөрсдөө хуулиндаа тусгуулж, төрөөс шахаж шаардаж байх хэрэгтэй юм