Учиртай тоонууд: 3 ба түүнээс дээш орон сууц, 0.6-1 хувийн татвар, Сангийн сайдын 2022 оны 11 сарын 23-ны А/234 тушаал

***

Үл хөдлөх эд хөрөнгийн албан татварын тухай хууль 2000 онд батлагдаад 23 дахь жилдээ хэрэгжиж байна. Нийтдээ 9 удаа нэмэлт өөрчлөлт орсон нь харьцангуй тогтвортой хэрэгжиж ирсэн байна гэж дүгнэж болох юм. Хуульд орсон 9 удаагийн нэмэлт өөрчлөлтийн дийлэнх хэсэг нь буюу 5 удаагийн нэмэлт өөрчлөлт нь зөвхөн хөнгөлөлт чөлөөлөлтийн бүлэгт орсон байдаг.

Энэ хуульд 2021 онд 3 нэмэлт өөрчлөлт оруулсан.

- Хувь хэмжээг батлах хязгаарыг нэмэгдүүлсэн,

- Иргэн, хуулийн этгээдийн нэр дээр бүртгэлтэй орон сууцыг чөлөөлөхөд тоон хязгаар тогтоосон,

- Нийслэлийн тусгай бүсэд бүртгэгдсэн барилга, байгууламжийг чөлөөлсөн

Хуульд 2021 онд орсон өөрчлөлтийн үр дүн 2023 онд гарч эхэлнэ. Яагаад ийм өөрчлөлт хийх шаардлага үүссэн тухай хуулийн нэмэлт өөрчлөлтийн төслийн танилцуулга, үзэл баримтлалыг тухайн үед нь олж харсангүй. Харин одоо интернетээс хайгаад олсонгүй.

Улаанбаатар хотын 1990-ээд оны эхэн үеийн болон одоогийн харьцуулсан зургийг хараад ямар сайхан зам, талбайтай, уужуу хот байгаа вэ гэж шогширцгоодог. Улаанбаатар хот яагаад ийм их замбараагүй барилгажив? Нүх болгонд барилга барих газар зарсан хэмээн тухайн үеийнхээ удирдлагуудыг одоо ч буруутгасаар л байна.

Хэрвээ замбараагүй барилгажилт хот төлөвлөлтийг, татварын бодлогоор зохицуулах ухаалаг улс төрч Улсын Их Хуралд олноор сонгогдож байсансан бол бид ийм байдалд хүрч бухимдахгүй ч байсан билүү. Улс төр бол улсаа хөгжүүлэх бодлогын талбар байх ёстой байтал бид өнөөдөр хэн нэгнийг л шүтэх гэж сонгож ирсэн минь алдаа болоод байна.

Үл хөдлөх эд хөрөнгийн албан татварыг дэлхийн томоохон хотууд үр ашигтайгаар хэрэгжүүлж ирсэн туршлага олон байдаг. Харин бид тэднээс яагаад суралцдаггүй вэ.

Үл хөдлөх хөрөнгө бий болохдоо ихээхэн санхүүжилт шаарддаг. Өөрөөр хэлбэл мөнгөтэй хүн барилга бариулна. Аль эсвэл худалдан авалтын эрэлт ихтэй барилгыг барих гэж тэмүүлнэ. Ялангуяа татвараас зугтаах өргөн боломжтой, хуулийн хэрэгжилт сул байх нь мөнгө угаах нэг төрлийн хэлбэр болгон хөгжүүлж ирнэ.

Жилийн өмнө л усан парк барина гэж иргэд нийтийн өмнө сайхан зураг тавьж горьдлого төрүүлж газрыг нь аваад, олон давхар орон сууцны хотхон баригдаад удахгүй ашиглалтад орох гэж байна. Үүнээс өмнө ч ийм хууран мэхлэлт гарч л байсан. Усан оргилуур барина гэж сайхан зураг түмний өмнө үзүүлж байгаад 16 давхар худалдаа оффисын төв барьсан нь Эрх чөлөөний талбайд сүндэрлэж л байна.

Бид яагаад хууртаад байдаг юм бэ?

Иргэд орон сууцтай болохын тулд бүх л боломжийг эрж хайж зээлээс зээлийн хооронд амьдарч байна. Тэдэнд хямдхан л авч байвал бусад нь хамаагүй байдаг. Энэ хүсэл нь бидний тархинд ТАТВАР гэдэг үгийг буруу суулгаж өгсөн. Баталсан хуулиа тоохгүй байх, үл хэрэгжүүлэх сэдлийг хүчтэй өдөөж өгдөг. Харин энэ нь томоохон мөнгөтэй хүмүүст тусалдаг. Тэд ухаалгаар ашигладаг.

Би байр 100 саяар авлаа гэхэд надад борлуулагч маань НӨАТ-гүй бол 90 саяар авах боломж байгааг ухаалаг зөвлөдөг. Үнэндээ би 10 саяар бага төлөх нь ямар сайхан билээ. 100 саяыг төлөөд НӨАТ-ын буцаан авалтаас 1.8 саяыг авч, таарах эсэх нь үл мэдэгдэх сугалаанд оролцсоноос шууд 10 саяа хасуулах нь надад олдож буй сайхан боломж биш гэж үү. Ийм саналыг бүгд л зөвшөөрдөг биз дээ. Энэ зөвшөөрөл маань биднийг том хулгайчаа дэмжиж, нийгмийг хуурч мэхлэх боломжийг өгч байгаа юм.

Нийгэм маань хулгайчдаар дүүрлээ гэж өнөөдөр та бухимдаж байгаа бол бид хулгайлах боломжийг өдөр бүр өгч байснаараа бяцхан ч атугай буруутай.

НӨАТ-ын буцаан авалтыг хэт бага өгч байна гэх мэтээр буруутгаж, сугалааг шоолж инээж байгаа бол та хувийнхаа эрх ашгаас улсынхаа эрх ашгийг томоор харж чадахгүй байна гэж болох юм. Магадгүй танд хувийн эрх ашиг илүү чухал байж болох ч өнөөдөр хэн нэгэнд татвар бага төлөх боломж олгосноороо тэднийг дараагийн буруу үйлдэлд хөтөлсөөр байна. Хулгай хийх сэдэл бүхий олигарх хэсэгтэйгээ тэмцэх, татвараас зугтах үйлдэлд иргэдийн хяналтыг нэмэгдүүлэх, оролцоотой байхыг дэмжих, урамшуулах зорилгоор хэрэгжүүлж буй “Төлбөрийн баримтын урамшууллын систем” ядмагхан ч гэсэн үр дүнтэй арга болж байна. Өөр тэмцэх сайн, зөв, үр дүнтэй арга хайсаар л байх хэрэгтэй.

Томоохон худалдааны төв, орон сууц гэх мэт барилга бариулдаг иргэд яагаад ихсэв? Нүүрсний хулгайн ч юм уу ямар нэг буруу замаар орж ирсэн мөнгө барилгын салбарыг санхүүжүүлэхэд ихээхэн түлхэц өгч байгаа юм биш биз гэж бодож үзсэн үү?

Татвараас зугтаах боломжийг худалдан авагч иргэд нь өгдөг, дэмждэг учраас барилгын салбарт хөрөнгө оруулалт хийх нь тал бүрийн ашигтай. Иргэдэд НӨАТ-ын байтугай үл хөдлөх хөрөнгийн албан татвар төлөхгүй байх боломж ихтэй.

Иргэдийн дансны мэдээллийг төрийн олон байгууллагууд авах нь “бэлэн мөнгөний эргэлтийг нэмэгдүүлнэ, банк хувийн нууцыг яагаад хадгалахгүй байна вэ” гэх мэтээр иргэд шуугиад, бухимдацгааж байна. Иргэдийн дансаар авч буй цалингийн ч юм уу эсвэл жижиг мөнгөний тухай энд яригдахгүй. Харин татварын байгууллага шат дараатай цахимжиж буйн үр дүнд томоохон мөнгөний эргэлт бүхий иргэдийн дансны гүйлгээний талаар зөвхөн өөрт нь мэдээлэл өгч буй хэрэг болов уу. Энэ мэдээллийг үл тоовол харин хууль хүрч очих болно гэсэн үг л дээ.

Ихээхэн гүйлгээтэй иргэд гэдэг чинь татвар огт төлөөгүй, өөрт нь орлого болоод үлдсэн мөнгөөрөө барилгын төсөл санхүүжүүлдэг, аль эсвэл татвар төлөхгүйн тулд хуульд байгаа боломжийг ашиглаж олон тооны орон сууц худалдан авч түрээслэн орлого олдог цөөн тооны акулууд биз ээ.

Яагаад тэдний өмнөөс амьжиргааны орлоготой аль эсвэл цалингаа аваад татвар төлдөг хэсэг нь шуугиад, гомдоод, бухимдацгаана вэ?

Үнэндээ орон сууцны үнэ ингэж ихээр өссөнд дан ганц инфляцыг буруутгах нь өрөөсгөл дүгнэлт санагддаг. Орон сууц баригдаж эхэлсэн цагаас л татвар төлөхгүй байх, баримт олгохгүй байх шат шатны боломж бие биедээ үүсгэсээр байгаад эцэст нь бид инфляцаа ч тавиад тууж байж мэднэ.

Бид одоо илүү ухаалаг болох цаг ирсэн. Баян байхыг нийгмээрээ дэмжих ёстой боловч баян болохын тулд нийгмээсээ хулгай хийхийг дэмждэггүй байх ухаан суух хэрэгтэй. Том акулаа барихын тулд жижиг акул өртөх л болно. Харин бичил загаснууддаа хуулийн хөнгөлөлт чөлөөлөлтийн бодлогыг харамгүй олгодог болмоор байна. Том, жижиг бүх акулаа татвар төлдөг нийгэмд сургаж, бичлүүдээ чөлөөлж, нийтийн баялгаа цуглуулахдаа хяналт сайн тавьдаг болчихвол эрүүл мэнд, боловсролын гэх мэт төрийн үйлчилгээний салбар маань ачааллаа дийлэхгүй эмч, сувилагч, багш нараа гадаад улсад хар ажил хийлгэх гэж алдахгүй байж болох шүү дээ. Цуглуулахдаа хяналт сайтай бол зарцуулах үед нь бүр л хүчтэй шаардлага бүхий эрүүл систем тогтоно.

Үл хөдлөх хөрөнгийн татвар бол хамгийн үр дүнтэй, зугтах боломжгүй татвар байдаг. Тиймээс ямар санхүүжилтээр баригдсан байхаас нь үл хамаарч татвар ногдуулах нь чухал. Газар, түүнээс салгамагц зориулалтын дагуу ашиглаж үл болох эд юмст үл хөдлөх эд хөрөнгийн албан татвар ногдуулахаар хуульчилсан. Газар болон барилга байгууламж гэж хялбарчлан ойлгож болно.

Энэ татвараар хэчнээн төгрөг төсөвт төвлөрсөн байдаг юм вэ? Хэдэн иргэн, аж ахуйн нэгж энэ татварыг төлдөг вэ?

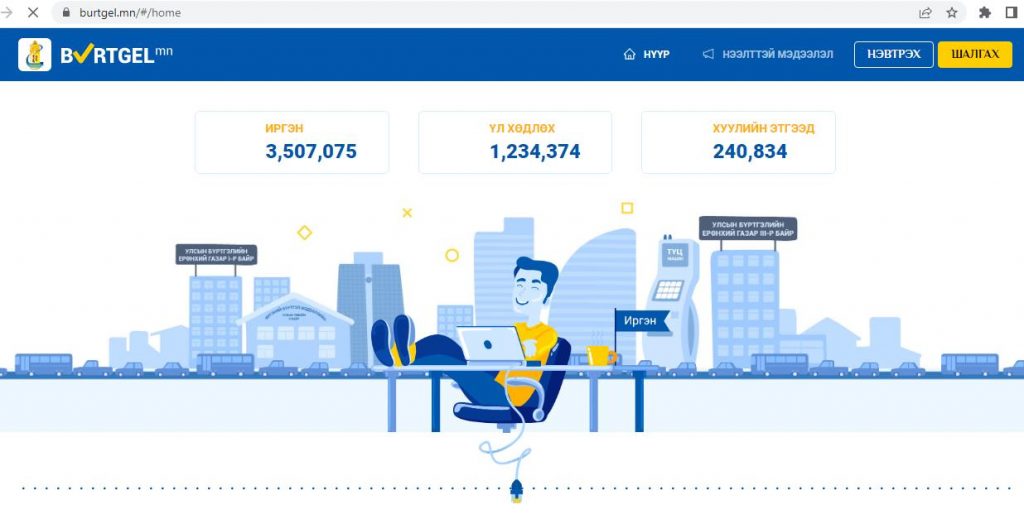

Улсын бүртгэлийн ерөнхий газрын (https://burtgel.mn/#/home) цахим сайт дахь мэдээллээр 1 234 374 үл хөдлөх хөрөнгө бүртгэлтэй байна. Эдгээр хөрөнгө нь татвар ногдуулах хөрөнгө мөн боловч хуульд заасны дагуу чөлөөлөлт эдлэх нь их байгаа болов уу.

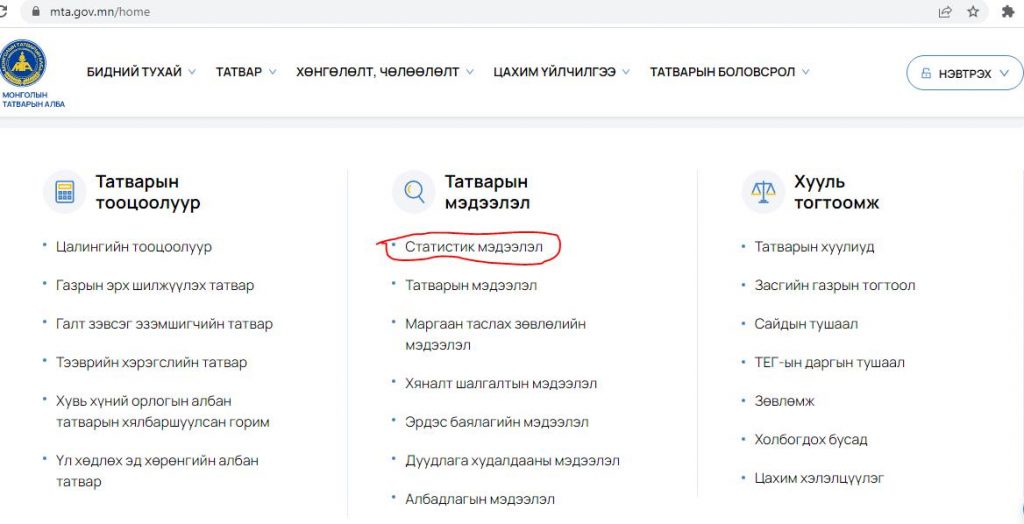

Татварын албаны цахим хуудаснаас (https://mta.gov.mn/statistic) татвар төлөгчийн мэдээлэл хайсан боловч олдсонгүй.

Татварын албаны цахим хуудаснаас (https://mta.gov.mn/statistic) татвар төлөгчийн мэдээлэл хайсан боловч олдсонгүй.

Тиймээс улсын бүртгэлд бүртгэлтэй дээрх хөрөнгийг хэчнээн татвар төлөгч өмчилж, хэдээс нь татвар авч чаддаг эсэхийг тооцоход хүндрэлтэй.

Төсөвт энэ татварын төрлөөр хэдэн төгрөг төвлөрүүлснийг шилэн дансны мэдээллээс хайх боломжтой. Татварын алба Татварын мэргэшсэн зөвлөх компанитай хамтран хэвлүүлсэн статистик эмхэтгэлээс ч харж болохоор байна. Шилэн дансны тоон мэдээлэл (https://shilendans.gov.mn/org), Татварын албаны хамтран хэвлүүлсэн “Монгол улсын татварын статистикийн эмхэтгэл 2” номоос үзэхэд зарим нэг тоо зөрүүтэй байсан нь дүгнэлт хийхэд бас л хүндрэлтэй болголоо. Эмхэтгэл дэх тоог үндэслэн үл хөдлөх эд хөрөнгийн албан татвараар төсөвт сүүлийн 8 жилд төвлөрүүлсэн орлогын дүнг Улаанбаатар хотын дүүргүүдийн мэдээллээс авч нэгтгэлээ.

Үл хөдлөх эд хөрөнгийн албан татвар орон нутгийн төсвийг бүрдүүлдэг. Тиймээс Улаанбаатар хот газар нутгаараа дүүргүүдэд хуваагддаг тул дүүргүүдийн төвлөрүүлсэн орлогын нийлбэрийг авсан юм.

Улсын хэмжээнд 2019 онд ҮХЭХАТ-аар 111 218.5 сая төгрөг төвлөрүүлсний 58.2%, газрын ҮХЭХАТ-аар 262.1 сая төгрөг төвлөрүүлсний 34.5 хувийг Улаанбаатар хотын дүүргүүд төвлөрүүлжээ.

Харин Улаанбаатар хотын дүүргүүдээс хамгийн их ҮХЭХАТ төвлөрүүлдэг нь Сүхбаатар дүүрэг байна. Газрын ҮХЭХАТ-ыг Хан-Уул дүүрэг 2018, 2019 онуудад ихээхэн өндөр төвлөрүүлсэн нь ямар шалтгаантай болох нь сонирхолтой тоо харагдлаа.

Татварын алба, татвар төлөгчийн тоон мэдээллийг нээлттэй тавихгүй байх нь “хүн бүр татвар төлдөггүй” гэсэн сэтгэгдлийг олон нийтэд төрүүлсээр ирсэн. “Их наядаар хулгайлсан иргэдээсээ татвараа авч чаддаггүй байж яагаад бид НӨАТ төлж байх ёстой юм” гэсэн үгс хаа сайгүй дуулдах нь тоон мэдээллийг нийтэд хүргэж чадахгүй, зөв тайлбарлаж чадахгүй байгаатай холбоотой.

Статистик эмхэтгэл хэвлүүлснийг сайшаамаар байвч ач холбогдол бүхий мэдээлэл муутай, зарим эх сурвалжаас зөрүүтэй байгааг хэрхэн ойлгох талаар ойлголт оруулаагүй мөртөө 50 000 төгрөгөөр зарж буй нь харамсалтай санагдав. Хэдэн жилийн өмнө цахим хуудастаа мэдээллээ илүү нээлттэй тавьдаг байсан. Харин одоо цахим хуудас нь шинэчлэгдээд байгаа боловч доторх мэдээлэл нь хуулийн хэдэн үгээр хязгаарлагдаж байгаа нь нийгэмд үзүүлэх нөлөөллийн ажил орхигдсон болохыг харуулж байна.

Нийслэл дэх хоёр орон сууцыг чөлөөлөх ажил яаж хэрэгжих вэ?

Нийслэл дэх хоёр орон сууцыг чөлөөлөх ажил яаж хэрэгжих вэ?

Иргэн, хуулийн этгээдийн өмчилж байгаа аймаг суман дахь орон сууц, нийслэл дэх 2 орон сууцыг чөлөөлөх нэмэлт өөрчлөлт 2021.07.07-нд хуульд орсон. 2022 оны 1 сарын 1-нээс хэрэгжиж эхэлсэн. Өмнө нь орон сууцыг тооноос үл хамаарч үл хөдлөх эд хөрөнгийн албан татвараас чөлөөлдөг байлаа.

Харин хотод 2-оос дээш орон сууцтай иргэд ихэссэн нь дээрх өөрчлөлт хийх шалтгаан болсон байж мэднэ. Орон сууц хэлбэрээр ашиглагдахгүй харин түрээслэх бизнесийн харилцаа орж ирж байна гэсэн үг. Нөгөө талаас нь харвал авлига болон хууль бус орлогыг байршуулах нэг хэлбэр болсон байхыг ч үгүйсгэхгүй. Нэлээн хэдэн жилийн өмнө дулаан өгдөг төсвийн байгууллагын даргын нэр дээр 86 байр байна гэж шуугьж байсан даа.

Хотод 2 хүртэл орон сууцтай иргэн, аж ахуйн нэгж ҮХЭХАТ-аас чөлөөлүүлэх бүртгэлийг оноос өмнө цахим тайлангийн системд хийлгэх хэрэгтэй болжээ. Хэрвээ 3 ба түүнээс дээш орон сууцтай иргэн, аж ахуйн нэгж ямар үнэлгээтэй 2 орон сууцаа чөлөөлүүлэх вэ гэдгээ сонгох хэрэгтэй болж байна. Сонголтоо хийхгүй бол хамгийн түрүүнд бүртгүүлсэн 2 орон сууцыг автоматаар систем сонгох нь ээ.

Сая нэг найз маань энэ хуулийн заалт яаж гэр бүлд нь нөлөөлөх талаар асуулт тавилаа л даа. Гэр бүлээрээ хамтран эзэмшдэг 4 орон сууцтай. Насанд хараахан хүрээгүй 2 хүүхдэдээ орон сууцны үнэ нэмэгдэх сургаар байр авч түрээслүүлж орлого олдог гэнэ. Одоо 2-оос илүү байр эзэмшдэг гээд татвар төлөх юм уу аль эсвэл хамтран эзэмшлээ өөрчилж нэгнийхээ нэр дээр 2-ыг шилжүүлээд чөлөөлөгдөх юм уу гэж асуусан юм. Энэ асуултад шууд хариулахад хүндрэлтэй байлаа. Яагаад гэвэл иргэний эрхзүйн, гэр бүлийн хамтын өмчлөлийн хөрөнгийн асуудал давхар яригдах тул асуудлыг ул суурьтай бодож холбогдох зохицуулалтыг судалж хариулт өгөх хэрэгтэй болсон.

Үл хөдлөх хөрөнгийн албан татварын хуульд орсон өөрчлөлтийн хүрээнд Сангийн сайдын 2022 оны 11 сарын 23-ны А/234 тушаал батлагджээ. Энэ тушаалаар “Татварын хөнгөлөлт, чөлөөлөлт эдлүүлэх үйл ажиллагааны журам”-д үл хөдлөх хөрөнгийн чөлөөлөлтийг хэрхэн эдлүүлэх зохицуулалтыг нэмж оруулсан байна.

Найзын тавьсан хүсэлтийн дагуу хууль, журмыг уншаад дараах тооцоолол хийлээ. Тооцоолол хийхийн тулд дараах мэдээлэл шаардлагатай болсон тул жишээ болгон 4 орон сууцны дэлгэрэнгүй мэдээллийг өөрөө зохиож жишээ боловсруулав.

- БЗД байрлалтай А байр, үнэлгээ 20 сая 1990 онд,

- ЧД байрлалтай Б байр, үнэлгээ 60 сая 2010 онд,

- СБ дүүрэгт байрлалтай В байр, үнэлгээ 80 сая 2019 онд,

- ХУД байрлалтай Г байр, үнэлгээ 100 сая 2021 онд тус тус авсан.

Үл хөдлөх эд хөрөнгийн албан татварын хувь хэмжээг 2012 оны Нийслэлийн иргэдийн төлөөлөгчдийн хурлын тогтоолоор 5 бүсэд хувааж тогтоосон байдаг. Хөрөнгийн үнэлгээнээс тооцон 1 дүгээр бүсэд 1.0 хувь, 2,3-р бүсэд 0.8 хувь, 4,5 дугаар бүсэд 0.6 хувь байхаар тус тус тогтоосон байдаг.

Үл хөдлөх эд хөрөнгийн албан татварын тухай хуульд 2021 онд оруулсан өөрчлөлтөөр аймаг, нийслэлийн иргэдийн төлөөлөгчдийн хурлаас батлах хувь хэмжээг 0.6-2 хувь болгон нэмэгдүүлсэн. Аймгууд дээрх хуулийн өөрчлөлтийн дагуу хувь хэмжээ нэмэгдүүлсэн тогтоол баталсан байна. Харин Нийслэлийн иргэдийн төлөөлөгчдийн хурлын тогтоол одоогоор батлагдаагүй бололтой (https://khural.ulaanbaatar.mn/law) сайтад байсангүй.

ӨГӨХ ЗӨВЛӨГӨӨ

- Хэрвээ чөлөөлүүлэх байраа сонгоод, системд бүртгүүлээгүй бол систем автоматаар 1990 оны 20 саяын А, 60 саяын 2010 оны Б байрыг чөлөөлөх болно. Энэ нь үл хөдлөх эд хөрөнгийн татвар өндөр төлөх нөхцөлд хүргэнэ. Тиймээс яаралтай өндөр үнэлгээтэй 2 байраа татвараас чөлөөлүүлэх бүртгэл хийлгэх нь бага төлөх боломж олгож байна гэсэн үг. Үүнээс гадна татвараас чөлөөлөх байраа сонгохдоо нийслэлийн аль бүсэд байгаагаас, мөн хувь хэмжээ өөрчлөгдөх эсэхийг сайтар эргэцүүлж бодох хэрэгтэй. Чөлөөлүүлэх бүртгэл хийлгэхээс өмнө хуваарьт хөрөнгөө тодорхой болгох шаардлага ч үүсэж болно.

- Сангийн сайдын журмаас чөлөөлөлтөө яаж эдлэхийг тооцож үзье.

Гэр бүл дэх бүх гишүүд хамтран эзэмшигч тохиолдолд улсын бүртгэлд нэг нь 4 үл хөдлөх хөрөнгөтэй гэсэн мэдээлэл гарч ирнэ. Тиймээс Сангийн сайдын баталсан журмын хүрээнд хамтран өмчлөлтэй үл хөдлөх эд хөрөнгөнд ногдох албан татварыг хувь тэнцүүлэн тооцож, өмчлөгч тус бүрд чөлөөлөлтийг хэсэгчлэн эдлүүлэхээр заасны дагуу тооцоолол хийе.

- А байр 2 дугаар бүсэд байрлалтай гэвэл 0.8 хувиар татвар тооцно.

20 000 000 х 0.8% = 160 000 төгрөгийн татвар ногдоно

- Б байр 1 дүгээр бүсэд байрлалтай гэвэл 1 хувиар татвар тооцно.

60 000 000 х 1% = 600 000 төгрөгийн татвар ногдоно

- В байр 1 дүгээр бүсэд байрлалтай гэвэл 1 хувиар татвар тооцно.

80 000 000 х 1% = 800 000 төгрөгийн татвар ногдоно

- Г байр 4 дүгээр бүсэд байрлалтай гэвэл 0.6 хувиар татвар тооцно.

100 000 000 х 0.6%= 600 000 төгрөгийн татвар ногдоно.

Энэ тооцооноос үзэхэд хамгийн өндөр татвар ногдож буй В байраа чөлөөлүүлэхээр бүртгүүлэх нь зөв болно. Харин Б,Г байрны төлөх татвар адилхан байгаа учраас сонголт хийх хэрэгтэй. Тиймээс байр тус бүрийг үнэлэх хэрэгтэй болно. Г байр хэдийгээр 4 бүсэд байрладаг ч зах зээлийн ханш өсөх аль эсхүл 4 бүсэд байсан нь 1 дүгээр бүс болж өөрчлөгдөх шийдвэр гарах эсэхийг судлах хэрэгтэй болно. Энэ 2 нөхцөлөөс хамаарч үнэлгээ болон төлөх татварын хэмжээ өөрчлөгдөж болзошгүйг тооцож сонголт хийх хэрэгтэй юм.

- Чөлөөлөлт эдлэх орон сууцаа сонгосны дараа хувь тэнцүүлсэн хэлбэрээр хэрхэн татвар тооцох вэ гэдэг асуудал гарч ирнэ.

Татвар төлөхөөр сонгосон 2 орон сууцны жилд төлөх ҮХЭХАТ 760 000 төгрөг ногдоно. Хамтран эзэмшигч 4 хүнд хуваахад нэг хүнд нь 190 000 төгрөгийн татвар ногдоно. Энэ нь цахим тайлангийн системд жил бүр төлөх татвараар гарч ирэх болно. Насанд хүрээгүй хүүхдийн хөрөнгөнд ногдсон татвар нь эцэг эхийн аль нэг дээр мөн нэмэгдэж гарч ирэх бололтой.

- Таны цахим тайлангийн системд ямар байдлаар тооцоолол үүсэх вэ

Хэдийгээр хамтран эзэмшигч бүхий 4 орон сууцны нэг хүн дээрх мэдээлэл үл хөдлөх хөрөнгө 4 гэж гарч ирнэ. Харин таны сонголтоос хамаарч 2 орон сууц нь чөлөөлөгдөнө.

Нийт 4 орон сууцны төлөх ҮХЭХ-ийн татвар 2 160 000 төгрөг болно. Үүнээс гэр бүлийн 1 гишүүнд 540 000 төгрөгийн татвар ногдоно. Харин чөлөөлөх татвар нь 350 000 төгрөг болж төлөх татвараас хасагдаад 190 000 төгрөгийн үл хөдлөх эд хөрөнгийн албан татварыг нэг гишүүн нь төлнө.

Энэ хууль 2022 оны 1 сарын 1-нээс хэрэгжсэн тул 2023 оны 1 сарын 15-наас татвараа төлсөн байх хуулийн зохицуулалт үйлчилнэ.

Үл хөдлөх эд хөрөнгийн албан татварын хууль болон холбогдон гарсан журмыг уншаад ийм л байдлаар эхний ээлжид тооцоолол хийж зөвлөгөө бэлтгэлээ.

Найзын тавьсан нэг асуудалд шууд хариулт өгөхөд хэцүү байгаа нь хамтран эзэмшдэг орон сууцныхаа өмчлөлөөс татгалзах эсэх асуудалд хуульчид л оновчтой хариулт өгөх болов уу хэмээн үлдээхээс өөр арга алгаа. Татвар төлөх эсэхээс хамаарч хамтран эзэмших хөрөнгөнөөс татгалзах нь хуулийн өөр үр дагавар бий болгоно.

маш ойгомжой бичжээ баярааа